Содержание статьи

- 1 Что такое банковский вклад / депозит

- 2 🔥 Как максимально заработать на вкладах в России в 2022 году

- 3 Как открыть свой первый вклад

- 4 Как застраховать свой вклад?

- 5 💰 Куда лучше вложить деньги под проценты в 2022 году?

- 6 ТОП 12 банков России по вкладам

- 7 ТОП 10 вкладов с самыми высокими процентами

- 8 📅 Ставки по вкладам 2022 в России для физических лиц

- 9 Самые выгодные вклады для пенсионеров в 2022 году

- 10 Лучшие вклады для студентов

- 11 Лучшие вклады для семей в России

- 12 В какой банк лучше инвестировать в 2022 году в рублях

- 13 🚀 Куда выгоднее всего вложить деньги в 2022 году?

- 14 Заключение

Что такое банковский вклад / депозит

Если говорить простыми словами, то Банковский вклад (депозит) – это фиксированная денежная сумма, которую клиент передает на хранение банку и получает от этого доход в виде начисленных процентов. Условия хранения (например, срок, возможность пополнения и др.) прописываются в договоре которое составляет банк с клиентом. Это понятие часто путают с понятием, накопительного счета.

Накопительный счет – это банковский счет, который можно пополнять в любое время, с него можно снимать деньги, когда они потребуются, и при этом получать бонусы в виде начисленных процентов.

Вклад и накопительный счет принципиально различаются в следующем:

1️⃣ Банковский вклад имеет определенный срок размещения, а накопительный счет открывается на почти неограниченный период (в договоре можно прописать любые удобные условия). Это связано с тем, что прогнозировать экономическое положение в стране бывает крайне сложно. У вкладов же ставка, как правило, фиксированная и не изменяется на протяжении всего срока размещения (вклады с меняющейся ставкой встречаются довольно редко).

2️⃣ У вклада есть ограничение на пополнение и снятие средств. Имея накопительный счет, клиент сам решает, когда его пополнять, а когда снимать свои сбережения. Срок хранения денег влияет на величину процента, но зато существует возможность в любой момент распоряжаться собственными накоплениями.

3️⃣ При досрочном закрытии вклада сгорают все начисленные проценты. Если клиенту срочно понадобилось забрать деньги, то с накопительного счета это можно сделать в тот же день, и при этом банк выплатит начисленные проценты, даже если счет будет полностью закрыт.

Каждая из этих банковских услуг обладает своими преимуществами.

Основные плюсы накопительного счета заключаются в следующем:

⏩ беспрепятственный доступ к собственным денежным средствам;

⏩ пополнение счета в любое удобное для вас время;

⏩ начисление процентов на остаток суммы за договорный период.

Несмотря на популярность нового вида услуги, вклады по-прежнему остаются востребованным способом хранения средств. Они имеют свои положительные стороны:

⏩ фиксированная процентная ставка, которая указывается в договоре и не меняется на протяжении всего срока размещения;

⏩ процент начислений по вкладу, как правило, выше, чем у накопительного счета;

⏩ вклад может быть валютным или даже мультивалютным, а накопительный счет, чаще всего, можно открыть только в рублях.

📅 Выбирая между накопительным счетом и вкладом, следует понимать, что это два разных банковских продукта со своими плюсами и минусами, значимость которых оценивать только вам. Вы сами должны выбрать тот вариант, который будет для вас удобнее.

🏆 Возникает вопрос: Что выгоднее накопительный счет или вклад (депозит)? С одной стороны, есть доходные вклады с фиксированной процентной ставкой, которая в некоторых банках составляет 5-6%. По сравнению с накопительными счетами, по которым средний процент будет 4-5 %, а в Сбербанке всего 3 %, вклады выгоднее. Но с другой стороны, гибкая возможность пополнения и снятия средств является существенным преимуществом накопительных счетов, а если выбрать вклад с такой же свободой действий, то ставка по нему будет даже ниже, чем по счету. Поэтому выгоду можно оценить только в каждом конкретном случае, в зависимости от потребностей и возможностей человека.

🔥 Накопительный счет выгоднее для тех, кому нужно надежно сохранить крупную сумму на неопределенный период. Например, человек располагает крупной суммой и планирует покупку квартиры. Выгодный вариант может подвернуться в любой момент, и деньги должны быть доступны, но хранить их дома невыгодно и опасно (от кражи ведь никто не застрахован). То накопительный счет идеально подойдет и тому, кто намерен активно пользоваться сбережениями, снимать и пополнять счет. Потому что обычный вклад с такими возможностями будет иметь совсем низкую процентную ставку.

Если вы намерены отложить определенную сумму и точно знаете, что в ближайшем будущем она вам не понадобится, то для вас выгоднее найти предложение по вкладу с максимальной процентной ставкой.

👉Также рекомендую вам прочитать статью, Рейтинг лучших дебетовых карт с КэшБэком 2022 с хорошими условиями

🔥 Как максимально заработать на вкладах в России в 2022 году

Первое, что нужно сделать тем, кто хочет не только сохранить сбережения, но и приумножить их – это внимательно изучить предложения банков и ознакомиться со всеми нюансами начисления процентов. Очень часто реальный доход будет существенно ниже, чем в рекламном обещании.

При накопительном счете проценты начисляются ежемесячно на ту сумму, которая хранилась на счете в течение этого срока. При открытии счета в первый расчетный период проценты начисляются с момента поступления средств на счет до последнего календарного дня месяца. Поэтому выгоднее всего открывать счет в начале месяца и сразу класть на него крупную сумму. А если счет нужно закрыть, то лучше делать это уже в следующем месяце, иначе минимальный остаток, по которому начислены проценты, составит ноль рублей.

🎯 Чтобы увеличить свои сбережения на вкладе, нужно выполнить два основных условия:

⏩ выбрать наиболее выгодное предложение с высокой фиксированной процентной ставкой в надежном банке;

⏩ соблюдать условия размещения вклада, прописанные в договоре.

Поскольку вклады могут размещаться в разных валютах, при выборе нужного варианта ознакомьтесь с ситуацией на мировом рынке. Хотя, не являясь экспертом в данной области, спрогнозировать рост какой-либо конкретной валюты сложно. Поэтому выгоднее всего разделить сбережения и оформить вклады в 2–3 основных валютах.

Чтобы не потерять деньги, доверив их ненадёжному банку, при выборе банка стоит придерживаться правил:

1️⃣ изучить банк;

2️⃣ сохранять все документы;

3️⃣ периодически получать выписки.

Изучить банк

Поищите информацию о собственниках, рейтингах и размере активов. Оцените, насколько предлагаемые банком ставки по депозитам больше среднерыночных, и подумайте, на чём банк будет зарабатывать, чтобы выплачивать такие проценты вкладчикам.

Банк-лидер на рынке экспресс-кредитования может предложить высокую ставку по вкладу, так как он выдаёт кредиты под высокие проценты. Так, он больше зарабатывает и обеспечивает возможность выплачивать большие проценты по депозитам.

Сохранять все документы

Договор вклада, приходный кассовый ордер, выписки по вкладу стоит хранить до его закрытия. Не относитесь к этим документам халатно, так как если у банка отзовут лицензию, с их помощью можно доказать право на получение выплат от АСВ.

Периодически получать выписки

Раз в три-шесть месяцев берите в банке выписку о состоянии вклада. Она должна быть заверена подписью выдавшего её сотрудника и печатью отделения. Это позволит защититься от перевода вклада «за баланс» и не попасть в число вкладчиков, которым не положена выплата от АСВ.

Как найти хороший вклад? Для выбора выгодного депозита с высокой ставкой необходимо смотреть на:

1️⃣ срок вклада;

2️⃣ возможность пополнения вклада;

3️⃣ порядок начисления процентов;

4️⃣ минимальную сумму вклада;

5️⃣ возможность открывать и управлять вкладом онлайн;

6️⃣ спецвклады.

1️⃣ Срок вклада Как правило, чем он больше, тем большую ставку предлагают банки. Но когда ЦБ понижал ключевую ставку, банки стали предлагать хорошие условия по депозитам на срок не более чем два года, а проценты по вкладам на больший срок были ниже, чем на один год. Такие условия позволяют банкам застраховаться от значительного понижения ключевой ставки в будущем и не платить повышенный процент по депозитам.

2️⃣ Пополнение вклада При выборе вклада, считаю это основным фактором, так как по мере закрытия депозитов освободившимися деньгами пополняю действующие вклады, а не открывать новые под невыгодные проценты. При выборе вклада надо смотреть на условия пополнения, которые могут зависеть от суммы и срока. Иногда банки предлагают вклады, пополнить которые можно только впервые 30 дней. Такой вклад не всегда удобен или подходит. Нужно выбирать вклад с возможностью пополнения в любое время без ограничений либо непозднее чем за 30–60 дней до окончания срока, на любую сумму или не менее 10 000 руб.

3️⃣ Порядок начисления процентов Проценты могут начисляться в конце срока вклада или чаще — ежемесячно, раз в квартал или полугодие. При этом начисленные проценты либо добавляются к вкладу, либо зачисляются на текущий счёт. При условии капитализации процентов банки предлагают ставки ниже, чем по вкладам, по которым проценты начисляются в конце. Как правило, на сроке от одного года капитализируемые вклады приносят большую доходность. Как показывает практика, лучше выбирать вклады с начислением процентов в конце, так как основные средства зачисляю на вклад не ранее чем за три месяца до его окончания.

4️⃣ Минимальная сумма вклада . Чем меньшую сумму банк просит, чтобы открыть вклад, тем лучше. Старайтесь открывать вклады с минимальной суммой, не превышающей 20 000 руб. Это помогает минимизировать недополученную прибыль, так как если ставки по депозитам будут расти, то вы не пополните вклады с невыгодными условиями.

5️⃣ Возможность открывать и управлять вкладом онлайн Большинство банков при открытии вклада через интернет увеличивают ставку. К тому же дистанционное открытие и управление вкладом позволяет сэкономить не только время, но и деньги — не нужно тратиться на приезд в офис. Пополнять вклад, зная реквизиты счёта, можно простым банковским переводом. При окончании вклада деньги тоже дистанционно можно перевести в любой другой банк. Правда, перед этим заранее нужно узнать размер комиссии, которую возьмёт банк за перевод.

6️⃣ Спецвклады

Нередко банки включают в депозитные продуктовые линейки специальные вклады. Эти вклады предлагают повышенную доходность для определённой группы клиентов, например для пенсионеров, или держателей зарплатных карт. Или требуют приобрести какой-либо дополнительный продукт, например: оформить полис инвестиционного страхования жизни или полис накопительного страхования жизни, купить на определённую сумму паевые инвестиционные фонды родственной управляющей компании. По таким вкладам банки предлагают не только повышенную ставку, но и некоторые интересные спецусловия, например: открыть вклад на минимальную сумму от 500 руб, возможность пополнять и снимать деньги с вклада, не теряя накопленных процентов. Для этого один из ваших родственников открывает вклад на себя, а на меня оформляет в банке доверенность. По ней я провожу все операции, вплоть до закрытия вклада, без их присутствия.

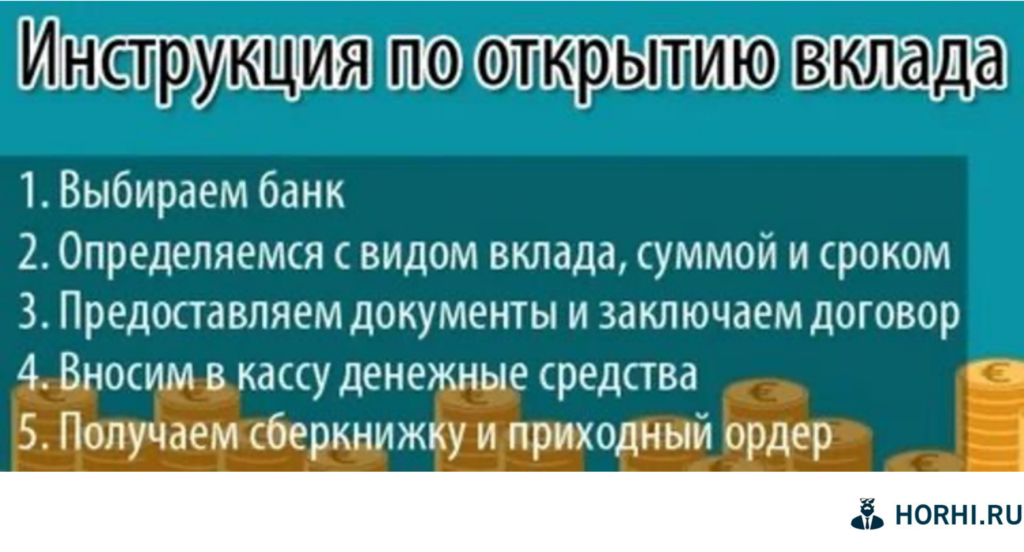

Как открыть свой первый вклад

Рассмотрим, как открыть вклад, как выбрать лучший банк и саму программу.

Прежде чем внести вклад в банк, нужно определиться с основами — что это будет за банк, какой именно депозит вам необходим. Для начала разберемся с ассортиментом программ, так как практически все банки предлагают идентичную линейку продуктов этого направления.

Какие можно сделать вклады:

⏩ Классические. С самой высокой доходностью. То есть вы кладете деньги в банк и забываете о них на весь срок размещения. Ни пополнять счет, ни изымать с него деньги нельзя. Точнее, снимать можно, но все проценты будут потеряны;

⏩ Пополняемые. Идеальный вариант для тех, кто планирует делать накопления. В течение жизни депозита вы регулярно вносите на него средства, увеличивая размещенную сумму и как итог — доходность;

⏩ С частичным снятием. Такие программы обладают более низкими ставками, так как предполагают частичное снятие средств со счета. Банк устанавливает неснижаемый остаток, до его лимита можно совершать расходные операции.

Еще один важный момент — как вы планируете получать начисленные проценты. Можно сделать регулярный перевод на привязанную к вкладу дебетовую карту (раз в месяц, 3 месяца, квартал — условия могут быть разными). Если не планируете снимать проценты, можно сделать капитализацию, тогда они будут причисляться к основной сумме депозита, увеличивая ее.

Теперь поговорим с вами о выборе банка. Это самое главное. Планируя открыть депозит в банке, обязательно рассмотрите предложения разных организаций. Причем обращайте внимание не только на продукты крупных банков типа Сбербанка и ВТБ. Типовые банки стандартно предлагают самые низкие ставки по депозитам. Поэтому оптимально выбрать другие, которые также надежные, просто несколько ниже по рейтингу.

Для примера рассмотрим предложения разных банков. Чаще всего граждане выбирают программы с возможностью пополнения, их и сравним:

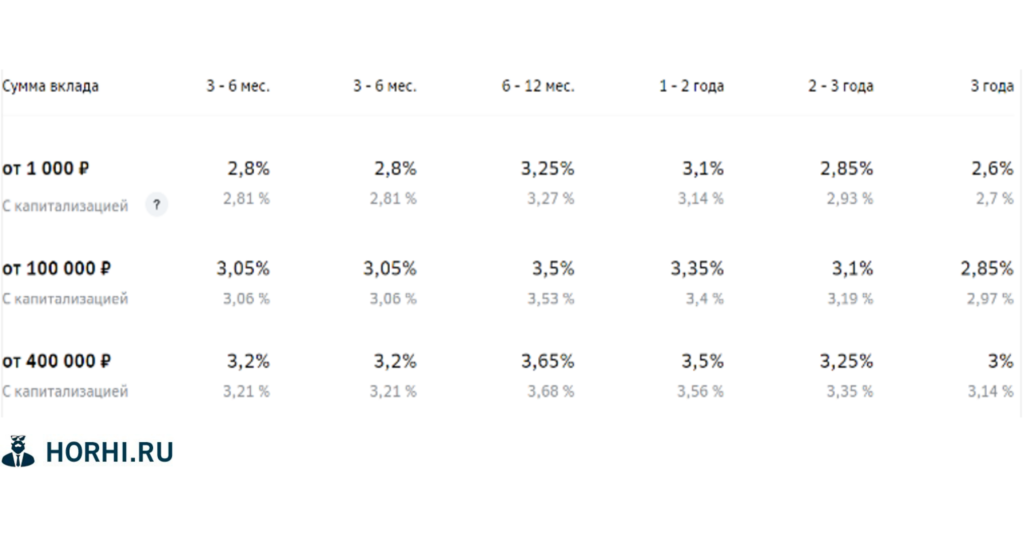

1️⃣ Сбербанк, Пополняй. Предлагает открытие депозита на срок 3 месяца — 3 года, минимальная сумма для открытия — 1000 рублей. Ставки зависят от суммы вклада и срока размещения. Проценты такие:

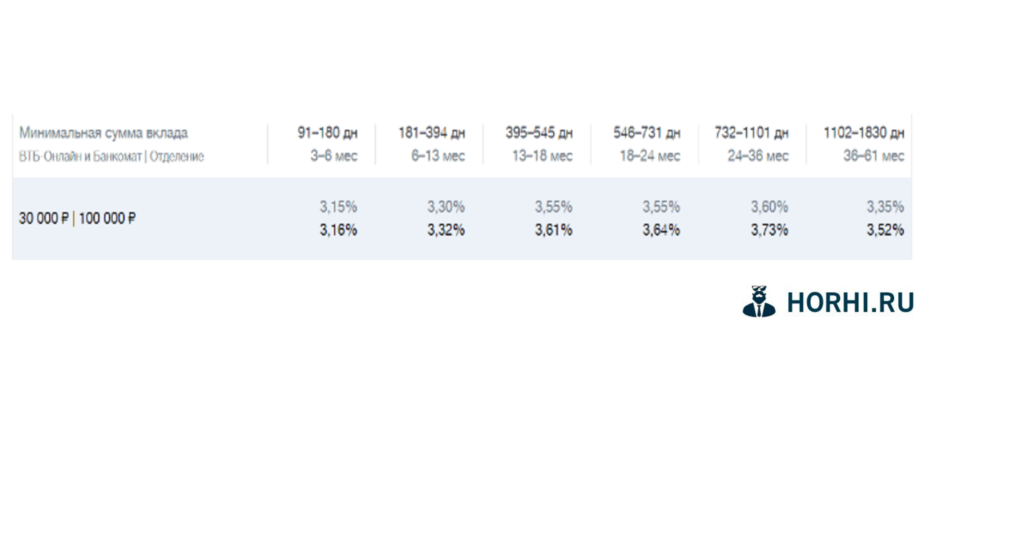

2️⃣ ВТБ, Пополняемый. Договор заключается на 91-1830 дней, минимальная сумма для открытия депозитного счета — 30 000 рублей. Ставки предлагаются следующие:

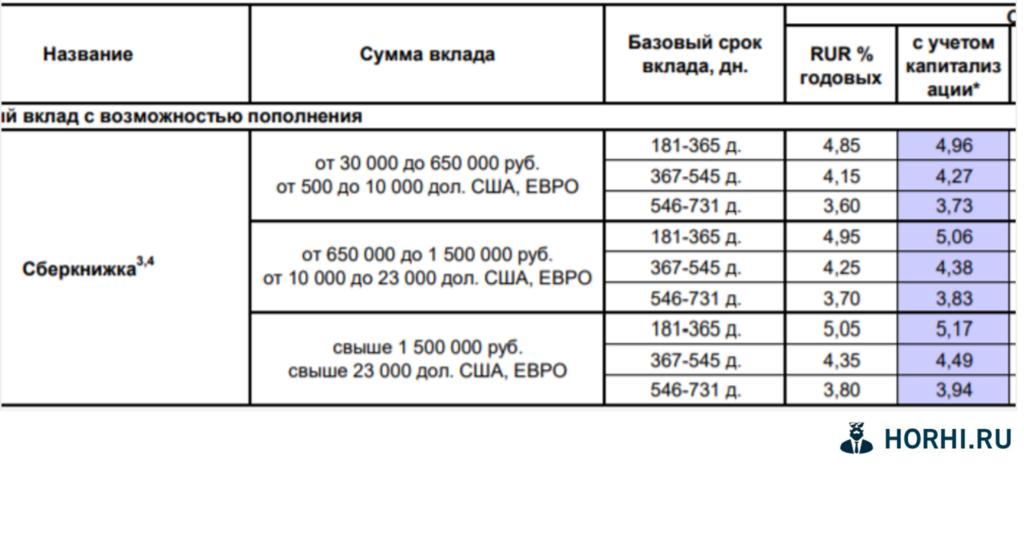

3️⃣ Восточный Банк, Сберкнижка. Предполагает размещение средств на срок 181-730 дней, минимальная сумма для заключения договора — 30 000 рублей. Чем больше средств на счету, тем выше ставка.

Тарификация такая:

4️⃣ Ренессанс, Накопительный. Можно заключить договор на 91, 181, 271 или 367 дней, сумма для открытия счета — от 30 000 рублей. Действующие клиенты могут открывать вклад через банкинг, в этом случае ставка повышается на 0,1 пункт. Тарификация при стандартном открытии:

Это наглядный пример того, что крупные банки, занимающие лидирующие позиции по рынку, устанавливают меньшие проценты. Менее масштабные, но также крупные и надежные предлагают более интересную доходность. При планировании открытия вклада рассмотрите предложение зарплатного банка. Обычно зарплатникам дают повышенные ставки, а сам вклад можно открыть в банкинге и пополнять его со своего действующего счета. Это удобно.

Еще немного информации о том, как правильно сделать вклад в банке.

Если счет открывается в том же банке, где и обслуживается ваш зарплатный или просто основной дебетовый счет, рекомендуем воспользоваться онлайн-открытием. Дело в том, что практически все банки повышают ставки таким вкладчикам, доходность будет выше.

Нужен доступ в интернет-банк. Входите в него, в разделе счетов выбираете открытие вклада, фиксируете нужную программу, срок заключения договора и сумму. После подтверждения эти деньги переведутся с расчетного счета на депозитный. При необходимости можете посетить банк и попросить предоставить договор об открытии вклада онлайн.

Как правильно открыть вклад по стандартной схеме:

⏩ Определиться, какие опции депозита вам нужны, выбрать подходящий банк и саму программу.

⏩ Взять паспорт и посетить офис этого банка. При себе также нужно иметь сумму, которую вы планируете положить на счет. Банки всегда указывают на ее минимальный предел.

⏩ Заключаете договор, вносите деньги на счет наличными через кассу. Все, вклад открыт.

Если рассматривать, какие документы дают при открытии вклада, то это сам договор, заключенный с банком, и приходный кассовый ордер. Это бумага, подтверждающая пополнение счета. Если в дальнейшем вы будете делать пополнение вклада через кассу, вам также будут давать приходные ордера, их нужно хранить на всякий случай.

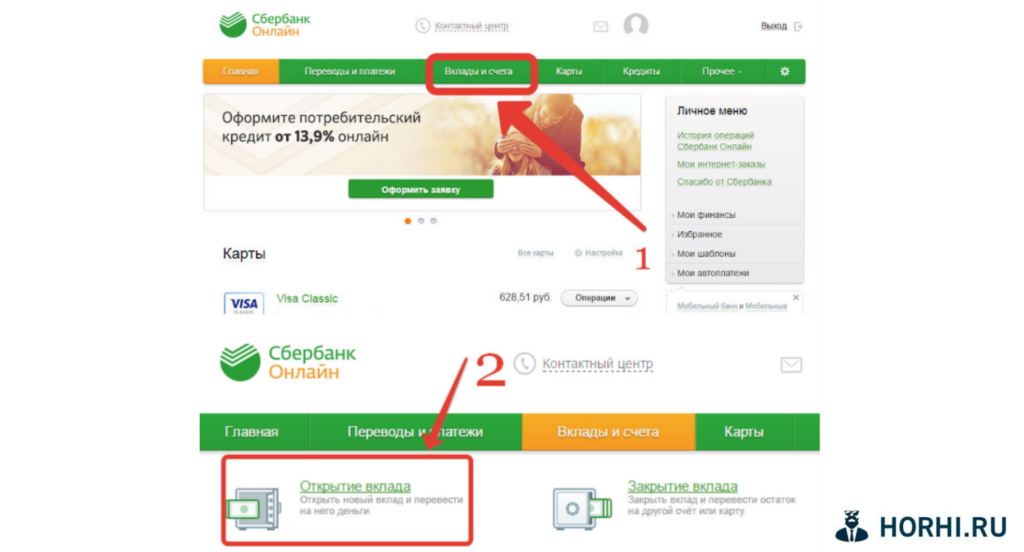

Открыть вклад в Сбербанке

Вклады СберБанка в 2022 на сегодняшний день для физических лиц, процентные ставки до 8.00%.

Линейка депозитов в Сбербанке включает большое количество программа, которые отличаются по годовой ставке, минимальной сумме для открытия, доступными опциями, а также сроком действия.

Общие условия:

🔥 процентная ставка — 0.01-8.00% годовых;

🔥 сумма для открытия (мин) — от 1 до 300 000 000 рублей.

🔥 срок действия — до 1097 дней.

Также клиентам доступны вклады до востребования — без срока действия. О наличии (отсутствии) опций по снятию средств или пополнению депозита необходимо уточнять заранее.

Требования и документы

Воспользоваться предложением Сбербанка может любой гражданина РФ, отвечающий требованиям дееспособности. За несовершеннолетних лиц открыть депозит могут их родители или законные представители. Если вклад открывается взрослым гражданином не самостоятельно, то потребуется доверенность на совершение подобных действий. Из документов используется паспорт гражданина РФ.

Большинство продуктов банка доступно клиентам через подачу онлайн-заявки. Для этого потребуется:

1️⃣ Подобрать подходящую программу. Можно просто открыть приложение в интернете.

2️⃣ Изучить условия по депозиту.

3️⃣ Перейти по ссылке оформления.

С потенциальным клиентом свяжется специалист банка, чтобы полностью проконсультировать по вопросам оформления вклада. Также можно обратиться в офис Сбера напрямую. При себе необходимо иметь паспорт и сумму денежных средств для их размещения на депозите.

Открыть вклад в ВТБ

🆗 Для начала вам нужно пройти регистрацию в Телебанке, для этого обращаетесь в офис банка с паспортом и заполняете анкету. Вам выдают логин и пароль;

🆗 Далее вы пополняете свой счет или карточку на нужную сумму, т.е. на ту, которую вы хотите вложить на депозит;

🆗 После с сайта ВТБ осуществляете вход в интернет-банкинг, ссылка дана в правом верхнем углу. На ваш номер телефона придет проверочный код, его нужно ввести в пустом окошке;

Чтобы оформить депозит в личном кабинете ВТБ-Онлайн, необходимо выполнить следующие действия (краткая инструкция):

🔷 Авторизоваться в личном кабинете «ВТБ Онлайн» на официальном сайте банка vtb.ru. Откроется новая страничка, где будут указаны все ваши уже действующие карточки\счета.

🔷 Вверху выбираете раздел «Вклады и сбережения», затем – опцию «Открыть вклад»;

🔷 Заполняете пустые поля, указываете сумму, срок и валюту, а также нужные вам функции. Можно просмотреть все программы нажав на соответствующую зеленую кнопку «Показать варианты..»;

🔷 Далее проверяете правильность введенных данных, указываете счет списания и нажимаете далее.

🔷 После этого нужно подтвердить операцию кодом из СМС, после чего вклад будет открыт. Он появится автоматически в соответствующей вкладке.

🔷 После того, как вы в режиме онлайн откроете вклад, то в интернет-банкинге ВТБ его можно будет пополнять, а также снимать проценты.

Если у вас возникли вопросы, получить консультацию специалиста можно по бесплатному номеру на сайте.

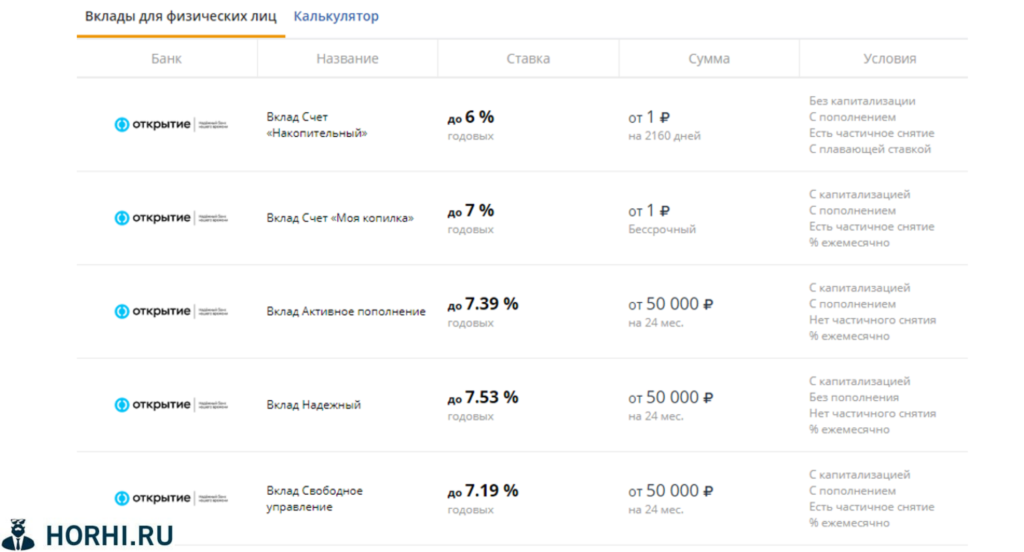

Открыть вклад в банке Открытие

Все вклады для физических лиц в Банке «Открытие» в 2022. Сравнение условий депозитов Банка «Открытие», доходностей. На сегодня 5 вкладов, максимальная ставка – 7.53 %.

Многие отказываются оставлять средства на депозитных счетах банка только по причине нежелания долго пребывать в очереди.

Сотрудники банка нашли решение проблемы, разрешив доступ к размещению средств в режиме online.

В мобильном приложении

✅ Перейдите на экран «Мои деньги».

✅ В разделе «Вклады» нажмите «Оформить вклад».

✅ Выберите возможность снятия и пополнения вклада, валюту и введите сумму.

✅ Выберите срок размещения, способ начисления процентов и счет или карту для их начисления. Если выбрали «В конце срока вклада», указывать карту или счет не требуется.

✅ Выберите вид вклада, карту или счет для пополнения вклада и нажмите «Открыть вклад с доходом: + xxxx руб». В место xxxx будет указана сумма вашего дохода к концу срока вклада.

✅ Для вклада «Свободное управление» можно изменить сумму неснижаемого остатка: в приложении на Android введите новую сумму в появившемся окне, на iOS ― нажмите на карандаш напротив поля «Неснижаемый остаток».

✅ Проверьте информацию и нажмите «Подтвердить».

В интернет-банке

✅ Перейдите на вкладку «Мои продукты».

✅ В разделе «Вклады» найдите блок «Открыть новый вклад».

✅ Выберите валюту, сумму, срок размещения, возможность снятия и пополнения вклада и метод начисления процентов.

✅ Выберите вид вклада — при открытии вклада «Свободное управление» введите нужную сумму неснижаемого остатка, если требуется. Нажмите «Выбрать».

✅ Выберите источник пополнения и карту или счет для начисления процентов. Если выбрали «В конце срока вклада», указывать карту или счет не требуется. Проверьте выбранные условия и нажмите «Открыть вклад».

✅ Введите SMS-код для подтверждения.

Вклад появится в списке ваших продуктов в телефоне и интернет-банке через несколько минут после открытия.

В офисе

Открыть вклад помогут сотрудники в любом офисе «Открытия». Не забудьте взять с собой паспорт.

Открыть вклад в Тинькофф банке

Открыть вклад можно непосредственно в самом банке. Позвонив в службу поддержки по телефону 8800 555 25 50 или оставив заявку на официальном сайте. В заявке нужно указать предпочтительный для открытия вклад и свои анкетные данные. Через некоторое время, по указанному в заявке адресу, представитель банка доставит договор с реквизитами вклада и банковской картой.

Так же открыть вклад можно через интернет в мобильном приложении и личном кабинете на tinkoff.ru.

В мобильном приложении:

🔑 Во вкладке «Главная» прокрутите экран вниз и нажмите «Новый счет или продукт» → «Открыть вклад».

🔑 Выберите срок вклада и валюту счета: рубли, доллары или евро, если у вас уже есть счет в нужной валюте.

🔑 Если нажмете «Повысить ставку», ставка увеличится на 1,5% в рублях на срок от 12 месяцев, в долларах — на 0,7%. Но пополнить вклад можно будет только один раз в течение 30 дней с момента первого пополнения — больше пополнить вклад будет нельзя.

🔑 Нажмите «Открыть вклад». Готово, вклад открыт.

🔑 Чтобы переименовать вклад, на главном экране смахните счет влево и нажмите на иконку в виде карандаша.

В личном кабинете:

🔑 В правом верхнем углу нажмите «Все продукты» → «Накопления и инвестиции» → «Вклад» → «Открыть вклад».

🔑 Выберите срок вклада и валюту счета: рубли, доллары или евро, если у вас уже есть счет в нужной валюте.

🔑 Если нажмете «Повысить ставку», ставка увеличится на 1,5% в рублях на срок от 12 месяцев, в долларах — на 0,7%. Но пополнить вклад можно будет только один раз в течение 30 дней с момента первого пополнения — больше пополнить вклад будет нельзя.

🔑 Нажмите «Открыть вклад». Готово, вклад открыт.

🔑 Чтобы переименовать вклад, выберите его в списке счетов и нажмите на иконку карандаша рядом с названием вклада.

🔑 Вклад откроется сразу и появится в списке счетов. Пополните его, чтобы получать проценты. Минимальная сумма вклада — 50 000 руб. Минимальный срок — 3 месяца.

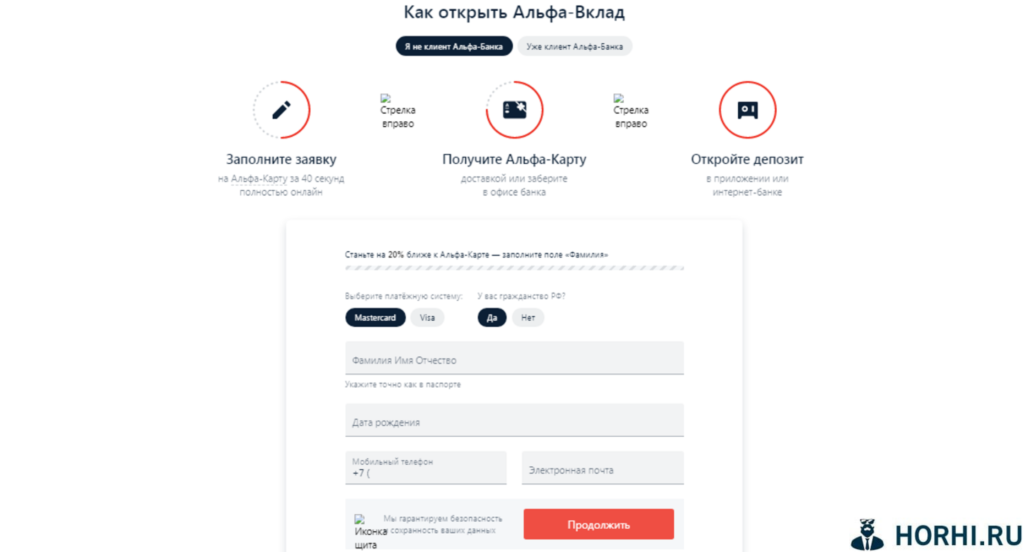

Открыть вклад в Альфа Банке

Так же как и в других случаях, открыть вклад можно двумя вариантами. Пойти лично в банк, где сотрудник поможет вам оформить все необходимое для открытия вашего клада. Либо открыть вклад онлайн со своего компьютера. Для того чтоб открыть свой вклад в банке необходимо быть клиентом банка, для этого нужно зарегистрироваться на сайте: alfabank.ru.

После регистрации, вам будет доступ к открытию вклада. Далее вы пополняете счет удобным для вас способом и получаете доход.

Как застраховать свой вклад?

Многие вкладчики стараются защитить свои вклады от наступления различных банковских форс-мажорных обстоятельств в виде кризиса и заранее заботятся о процедуре страхования. При этом многих интересует вопрос — как именно происходит процедура страхования, а также основные нюансы возврата средств при возникновении банкротства финансовой организации. Попытаемся разобраться в стандартных механизмах процедуры страхования депозитов в банковских организациях.

В настоящее время процедура страхования значительно упрощена — вкладчику необходимо лишь внести определенную сумму депозита в банковское учреждение и оформить стандартный депозитный договор. При этом специального дополнительного договора страхования оформлять не нужно — всю процедуру взаимодействия с агентством по страхованию вкладов (АСВ) выбранная финансовая организация полностью берёт на себя.

Банк совершает ежеквартальные страховые взносы данному агентству в размере 0,1% от общей суммы депозита.

При этом данное правило работает также и для индивидуальных предпринимателей. При наступлении страховых случаев вкладчик вправе получить страховое возмещение от агентства страхования вкладов. При этом в соответствии с действующим законодательством в 2018 году размер выплачиваемой страховки составляет 100% от суммы вклада, но данная выплата имеет ограничение — вкладчик получает компенсацию не более 1 400 000 руб. Данная процедура осуществляется согласно постановлению федерального закона п.2 ст. 11 ФЗ № 177-ФЗ.

Согласно данному закону максимальный размер стандартного страхового возмещения по всем вкладам и счетам физических лиц, страховой случай по которым наступили после 29 декабря 2014 года, размер суммы выплат существенно увеличен до 1,4 млн. руб.

В Российской Федерации обязательная система страхования банковских вкладов является особой мерой социальной поддержки граждан. Данная программа регламентируется специальным положением закона «О страховании вкладов физических лиц в банках РФ» № 177-ФЗ от 23. Для реализации и исполнения данного положения была создана специальная организация, именуемая АСВ (агентство по страхованию вкладов). Данная система занимается возвратом страховки и организует все действия по выплате страховщику. В случае если банковская система, в которой совершён вклад, обанкротилась, вкладчик должен обратиться с документом, подтверждающим личность, в агентство по страхованию вкладов со специальным заявлением.

Что делать при наступлении страхового случая?

Основной порядок действий при выплате возмещения страховки регламентирован ст. 12 ФЗ № 177-ФЗ. Данная статья предусматривает, что агентство по страхованию вкладов в течение 1 недели с момента получения реестра от банковской организации обязуется опубликовать в издании “Вестник Банка России” информационное сообщение о назначенном месте и времени приема заявлений от граждан, которым причитается страховка. Дополнительно каждому вкладчику в течение месяца должно быть отправлено повторное сообщение об возможности страховых выплат. Могут быть причины отказов в возмещении. Не всем вкладчикам могут быть осуществлены компенсационные выплаты — существует ряд причин, по которым страховое возмещение не возможно.

Основаниями для отказа в выплате страхового случая могут выступать следующие случаи:

⏩ Умышленные действия вкладчиков, которые направлены на непосредственное наступление страхового случая;

⏩ Совершение умышленного преступления страхователями, а также лицом, на которого оформлен договор страхования с целью получения компенсационных выплат;

⏩ Предоставление страхователем ложных сведений о процедуре страхования.

Некоторые банки производят нечестную политику по отношению к вкладчикам и используют двойную бухгалтерию для создания неофициальных учетных записей отдельных видов депозитов. В таких случаях страховое возмещение клиентам не выплачивается. Поэтому перед процедурой создания вклада необходимо убедиться, находится ли он на балансе финансового учреждения. Для этого необходимо совершить ряд следующих действий:

🔎 Необходимо сохранять основной договор, а также все существующие квитанции о произведенных выплатах;

🔎 Следует обязательно посещать личный кабинет банка, где открыт депозит и самим проверить наличие собственного вклада на учете финансовой организации;

🔎 После открытия вклада необходимо обязательно позвонить в колл-центр и через оператора убедиться о наличии подтвержденной суммы вклада на личном счете;

🔎 Необходимо раз в несколько месяцев обязательно брать банковские выписки, подтверждающие наличие главной документации — реквизитов банка, а также информацию о собственном счете и о количестве находящихся на нём денежных средств.

💰 Куда лучше вложить деньги под проценты в 2022 году?

Есть несколько правил — их нужно знать всем новичкам перед тем, как впервые вложить деньги.

Определитесь с объемом вложений

Чтобы инвестировать, нужен стартовый капитал. Теоретически можно начать с любой суммы — например, акции покупаются и за 1 000 рублей. Но такой объем вложений не принесет ощутимый доход, даже если фондовый рынок будет вам благоприятствовать. Поэтому формировать пассивный доход начинайте, если готовы рискнуть несколькими десятками тысяч рублей. Чем больше сумма на входе — тем значительнее будет прибыль.

Чем больше рискуете — тем выше доходность

Для биржи, бизнеса и мира экономики в целом действует правило: чем выше риски — тем выше потенциальная доходность. На практике это означает, что самые заманчивые инвестиционные предложения могут сделать вас богачом, а если ситуация будет неблагоприятной — приведут к финансовому краху. Поэтому тщательно оцените свое отношение к риску: комфортно ли вам инвестировать в данный актив, перенесет ли бюджет возможные потери.

Инвестируйте только туда, в чем отлично разбираетесь

Вкладывать деньги стоит в сферы, которые вам знакомы. Очевидно, что практикующий риелтор разбирается в недвижимости — жилой или коммерческой, в зависимости от своей специализации. Туда и нужно вложить деньги, а не в сельское хозяйство или тяжелую промышленность, с которыми риелтор малознаком. Другой пример: на фондовом рынке больше шансов имеет инвестор, который изучал финансы. Без специальных знаний разобраться с ценными бумагами будет трудно.

Регулярно делайте взносы

Единожды определиться с размером инвестиций — мало. Вкладывать деньги желательно регулярно, с реинвестицией прибыли. Тогда финансовый инструмент со временем станет обрастать сложным процентом, а это превратит даже скромную стартовую сумму в значительный пассивный доход.

Диверсифицируйте накопления

Направляйте вложения в разные активы. Например, поделите портфель на три части — акции, облигации и недвижимость. Акции, в свою очередь, приобретайте от двух разных эмитентов. Не инвестируйте все деньги в один инструмент — так увеличивается риск потерять все и сразу. Образно о диверсификации говорит знаменитая английская пословица: «Не кладите все яйца в одну корзину».

Вот несколько вариантов, куда вы можете вложить свои деньги:

Банковские вклады

Зарабатывать на вкладах предельно просто: вы открываете счет в банке, кладете на него деньги и начинаете получать процент. Но ставки обычно невысоки — составляют 4-7% годовых. Чтобы выйти на более высокий доход, нужно выбирать программы без возможности частичного снятия и пополнения. По ним процент выше. А вот вклады с большой свободой управления — низкодоходные, потому что менее удобны банку. Кроме процентной ставки, вклады отличаются периодичностью выплат и капитализацией.

🔥Плюсы. Ваши сбережения защищены: в России действует система страхования вкладов. Это значит, что в случае кризиса государство вернет вкладчикам их деньги. Правда, в ограниченном размере — до 1 млн 400 тыс. рублей (это максимальная сумма, которая страхуется).

💧Минусы. Доходность по вкладам низкая, поэтому не позволит много и активно накапливать. Скорее вклады подходят для сохранения уже существующего капитала — например, уберегут его от инфляции. Чтобы жить только на проценты, придется вложить очень большую сумму, а с 2020 года это проблематично — теперь вклады от 1 млн рублей облагаются налогом.

Акции

Акции — это ценные бумаги, которыми торгуют на бирже. Просто так на них заработать нельзя: по закону частное лицо должно открыть брокерский счет, через который акциями можно управлять. Далее перед вами открывается два способа получать доход:

⏩ На дивидендах. В этом случае доход от акции фиксирован — его утверждает собрание акционеров. Дивиденды будут выплачиваться вам раз в квартал, полугодие или год. Чем больше у вас акций, тем выше дивидендный доход;

⏩ На купле-продаже. Цены на акции постоянно колеблются. Если приобрести их по одной цене, то через какое-то время можно продать дороже — это и составляет доход инвестора.

За ведение брокерского счета всегда есть комиссия (дополнительную плату посредники берут за вывод средств, конвертацию, услуги депозитария и прочее). Стоит помнить про налог: государство забирает 13% с дохода по акциям, если только вы не открыли индивидуальный инвестиционный счет (ИИС).

🔥 Плюсы. На акциях можно зарабатывать по-разному: например, многие инвесторы предпочитают пассивный доход от дивидендов. А можно выбирать удачное время и покупать активы перспективный компании по низкой цене — тогда доход будет выше в разы. Акции хороши тем, что не имеют потолка прибыли.

💧Минусы. Активы, которые при покупке казались доходными, могут резко упасть в цене. Чтобы спрогнозировать это, новичку придется изучать фондовый рынок либо платить консультантам/доверенным управляющим. Но даже поддержка экспертов не дает никаких гарантий: торговля акциями — это всегда большой риск.

Облигации

Чтобы зарабатывать на фондовом рынке, но с меньшими рисками, инвесторы хотя бы часть денег предпочитают вложить в облигации. Их преимущество перед акциями — в более стабильной и предсказуемой цене. В этом отношении облигации схожи с банковскими вкладами, но они приносят больший доход — в среднем, на 20% выше депозитов. В кризисные времена именно облигации считаются главным защитным активом.

🔥Плюсы. Более высокая доходность, чем по вкладам. Одновременно облигации дают четко спрогнозированный и фиксированный доход — этим они проще в управлении, чем акции. Еще облигации отличаются высокой ликвидностью: их можно легко реализовать на рынке, не потеряв прибыль.

💧Минусы. Существует риск, что эмитент обанкротится. Да, для крупных игроков такая вероятность мала: «голубые фишки» прогорают редко, а федеральные, субфедеральные и муниципальные облигации почти наверняка останутся в цене. Но менее крупные компании могут пострадать от кризиса, что плачевно отразится на доходе инвестора.

Драгоценные металлы

Деньги можно вложить в четыре металла — золото, серебро, платину и палладий. Два последних драгметалла вошли в оборот недавно, поэтому начинающие инвесторы реже берутся на них зарабатывать. А вот золото и серебро — это уже классические активы. Инвестировать в них можно тремя способами:

⚡ Купить слитки в банке;

⚡ Купить монеты;

⚡ Открыть ОМС — обезличенный металлический счет.

🔥Плюсы. Драгметаллы — самый надежный вариант вложений: даже в случае войн и кризисов они остаются в цене. В отличие от ценных бумаг, золото, серебро, платина и палладий не могу полностью обесцениться. Существенный плюс — в последние годы цена на металлы, в особенности золото, растет.

💧Минусы. Заработать быстро не получится. Драгметаллы — вариант долгосрочных вложений. Эксперты советуют в них инвестировать, если существенный доход вы готовы извлечь через 5 лет и позже. Например, вложения в золото подходят, чтобы формировать дополнительный доход к пенсии.

Жилая недвижимость

Когда экономика стабильна или на взлете, цены на жилую недвижимость растут. Особенно это касается крупных городов: дороже всего здесь стоят квадратные метры, которые находятся по линии метро, возле крупных транспортных магистралей или в оживленных (центральных) районах. Зарабатывают на недвижимости так:

⚡ На стартовый капитал покупают/строят жилье — квартиру, апартаменты, таунхаус или частный дом;

⚡ Затем сдают жилье в аренду — получается ежемесячный пассивный доход.

🔥Плюсы. Недвижимость крайне редко обесценивается до нуля — это происходит только в случае критических обстоятельств (катаклизмы, вооруженные конфликты и др). Сам процесс сдачи в аренду прост: не нужно вникать в финансовые тонкости. Когда передумаете зарабатывать на недвижимости, останетесь в плюсе — у вас уже есть готовое жилье под реализацию.

💧Минусы. Если жилья в собственности нет, нужна внушительная сумма на его покупку или строительство. Стартовая цена за квартиру в крупных городах — от 1 000 000 рублей. Далее, по доходности недвижимость отстает от других инструментов — ценных бумаг и вложений в бизнес. Еще недвижимость требует постоянного участия: за состоянием площадей нужно следить (ремонтировать, поддерживать связь с нанимателем). А в случае, если вам срочно понадобились деньги, жилье сложно продать в короткий срок: оно низколиквидно.

Субаренда

Если нет денег, чтобы купить квартиру под сдачу, можно попробовать субаренду. Субаренда — это передача уже арендованной недвижимости в аренду другому лицу. Как зарабатывают на этом? Обычно арендуют жилье на длительный срок, а затем сдают его посуточно. Это рабочая схема для квартир в городском центре или курортных местах. Именно здесь аренда на несколько дней востребована, а в пересчете на сутки стоит дороже долгосрочного съема.

🔥Плюсы. Субаренда доступна, если у вас нет денег на покупку жилья. Арендаторов можно искать самому, назначая им свою цену. В отличие от классической аренды, в процессе субаренды нет риска, что испортят ваше имущество. Весь ущерб понесет собственник жилья.

💧Минусы. Субаренда еще хлопотнее аренды: нужно постоянно искать постояльцев, поддерживать жилье готовым к их приезду. Но главное — такой заработок не всегда возможно организовать. Дело в том, что для сдачи жилья в субаренду нужно согласие собственника. А далеко не каждый владелец квартиры согласится передавать свое имущество в пользование третьим — малоизвестным ему — лицам.

Коммерческая недвижимость

Сдача в аренду коммерческой недвижимости выгоднее, потому что ставки выше. За ту же сумму, что вы потратите на квартиру, можно купить торговую точку, офис или склад. Объект выбирается по нескольким параметрам: проходимость, транспортная доступность, необходимая инфраструктура рядом. Например, в России чрезвычайно популярен стрит-ритейл — формат торговой точки, располагающейся на улице, обычно на первом этаже жилого дома. Купить такую площадь можно в новостройке с перспективой, что в заселяющемся районе ваши затраты быстро окупятся.

🔥Плюсы. Доход полностью пассивный и регулярный, поскольку коммерческая недвижимость обычно сдается на длительный срок. Кроме того, сам объект недвижимости находится в вашей собственности, а его цена с каждым годом растет.

💧Минусы. В кризис коммерческая недвижимость уязвимее жилой: вслед за «проседанием» малого бизнеса вы либо потеряете арендаторов, либо вынуждены будете снизить ренту.

Малый бизнес

Можно открыть собственный бизнес или вложить деньги в чужой проект. Залог успеха один — нужно найти перспективную идею. В больших городах сегодня ценят удобство: получать товары и услуги клиенты хотят с комфортом, по возможности онлайн. Еще горожане ценят время, поэтому готовы платить за доставку или выезд специалиста на дом. В моде — здоровый образ жизни, экологичность и технологичность. Если найти бизнес-идею на стыке этих трендов, вполне реально выйти на хороший заработок. На бизнесе сегодня зарабатывают десятки миллионов людей.

🔥Плюсы. Если запустить успешный проект, можно буквально разбогатеть (в бизнесе нет потолка прибыли, как и в случае с акциями). Вместе с деньгами предприниматель обретает дело жизни, а еще — новый вектор для своего развития.

💧Минусы. Если открывать собственный бизнес, в него нужно вкладывать время. Поэтому о пассивном доходе речи не идет: предприниматели уходят в свои проекты с головой. Достаточно высоки риски. При неграмотном менеджменте даже свежая бизнес- идея может стать убыточной.

Онлайн-проекты

Бизнес можно открыть полностью в интернете — без физического оказания услуг и продажи товаров. Популярны такие направления:

⚡ Сайты. Вы создаете информационный портал, который наполняете уникальным контентом — статьями, фото, видео или функционалом. Доход будут генерировать посетители, ради которых на сайт придет рекламодатель.

⚡ Паблики и аккаунты. Самые посещаемые платформы — Instagram, Facebook, ВКонтакте. На первом этапе вам нужно привлечь подписчиков, а дальше рекламодатели будут платить вам за размещение рекламных постов.

⚡ Блогинг. Чтобы запустить свой канал в YouTube или аккаунт в Instagram, понадобится техника — как минимум камера (профессиональная или в вашем смартфоне). Доход принесут рекламодатели, а в случае YouTube — простая монетизация ваших роликов.

⚡ Обучение. Через Skype и Zoom репетиторы преподают школьные предметы, иностранные языки взрослым, уроки рисования, музыки и актерского мастерства. Узкопрофильные специалисты проводят вебинары, организуют онлайн-курсы и лекции.

🔥Плюсы. Для онлайн-бизнеса нужны минимальные вложения, а некоторые проекты и вовсе обходятся без стартового капитала. Открывать свое дело в интернете перспективно: люди все больше хотят получать услуги дистанционно — через мониторы своих компьютеров и экраны смартфонов.

💧Минусы. Высок риск, что бизнес не «выстрелит». В интернете сегодня огромная конкуренция, поэтому для продвижения нужна хорошая, неизбитая бизнес-идея.

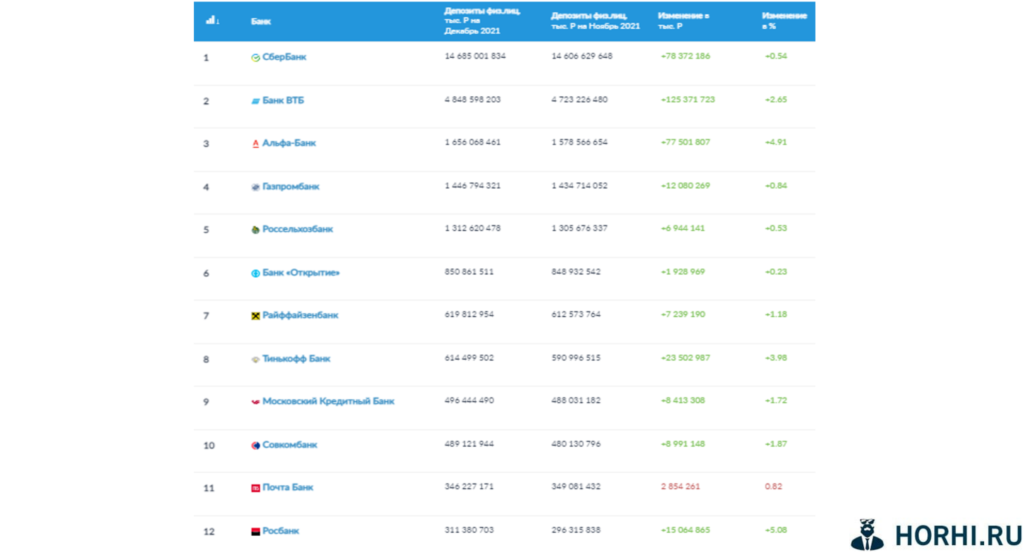

ТОП 12 банков России по вкладам

Рейтинг банков по вкладам формируется в отношении банков, которые входят в реестр страхования депозитов. Ранжирование осуществляется на основании общего объема полученных от клиентов средств. Составляет его ЦБ РФ вместе с аналитическими компаниями. Если вы выберете учреждение, обладающее высокими показателями, то можете не волноваться за свои сбережения.

Рейтинг доверия формируется под воздействием различных факторов. Во внимание принимаются не только суммы, поступившие от пользователей услуг, но и:

1️⃣ активы;

2️⃣ кредиты;

3️⃣ количество клиентов.

Верхние строчки практически всегда занимают крупные финансовые учреждения, имеющие сеть отделений, филиалов. Рейтинг банков по вкладам Центробанк определяет с учетом:

⏩ мнений пользователей, которые уже сотрудничали с тем или иным финансовым учреждением;

⏩ позиций, установленных независимыми агентствами.

Главным показателем при этом остается размер капитала банка. Чем он выше, тем меньше шансов, что в скором времени произойдет отзыв лицензии или банкротство.

Рейтинг вкладов банков России на сегодня не является основой для однозначных выводов относительно надежности компании. Поэтому эксперты рекомендуют тщательно изучать и другие условия, а крупные суммы вкладов разбивать так, чтобы на одном счету в банке находилось не более 1,4 млн. рублей. Все суммы до этого предела являются застрахованными.

👉Также рекомендую вам прочитать статью, Рейтинг лучших дебетовых карт с КэшБэком 2022 с хорошими условиями

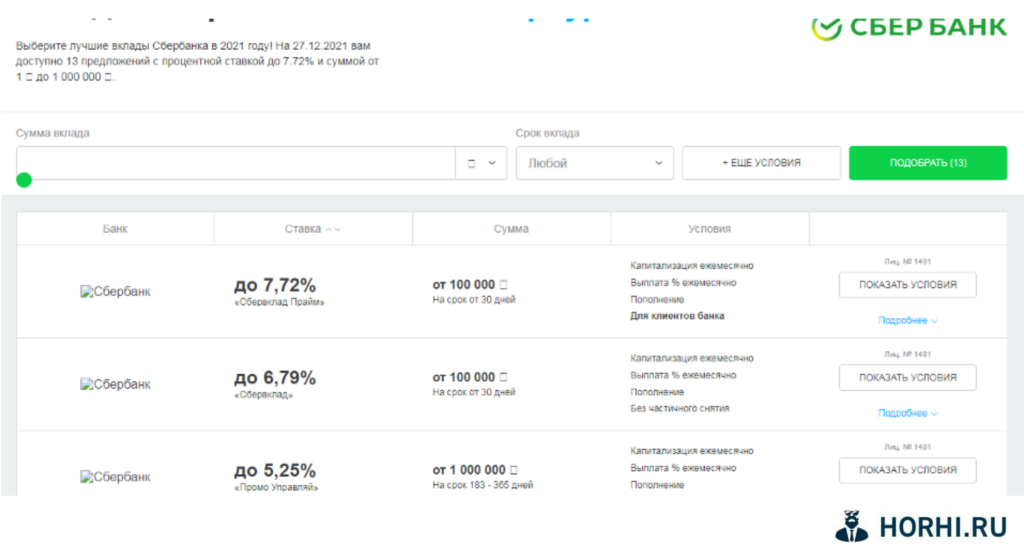

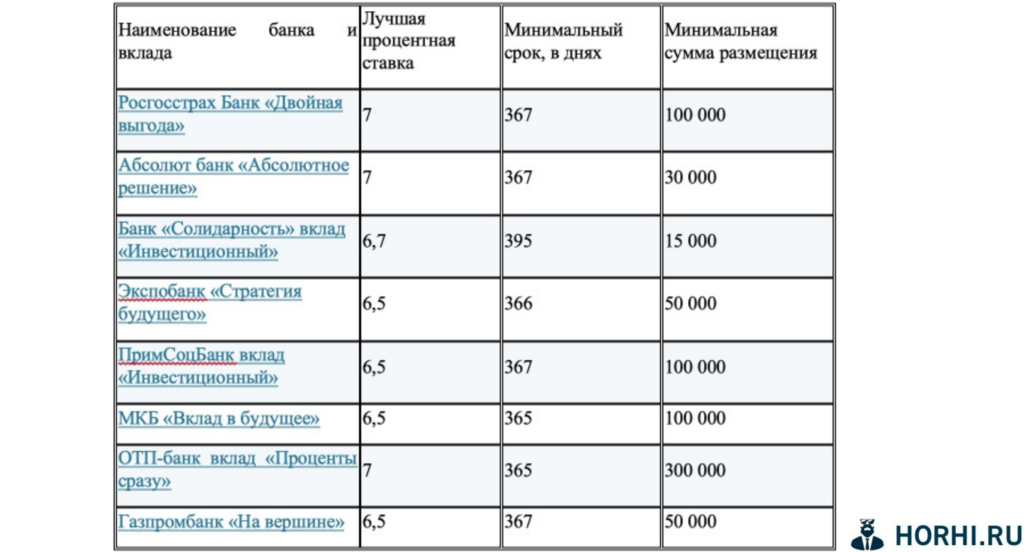

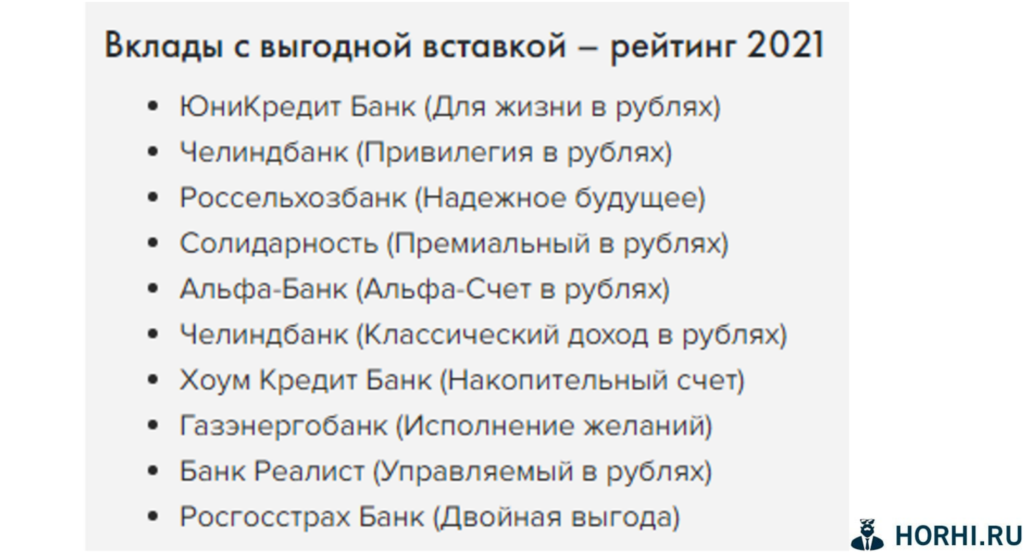

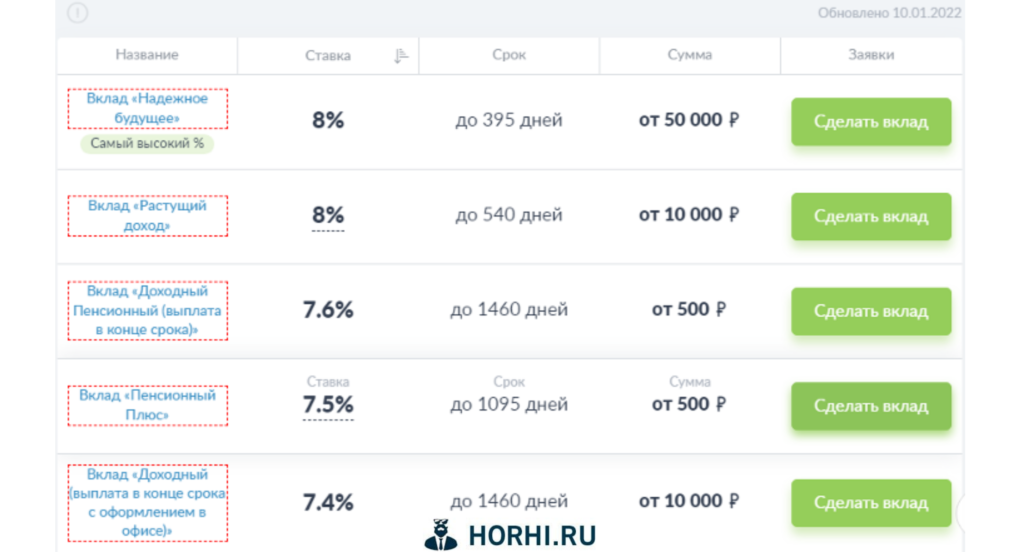

ТОП 10 вкладов с самыми высокими процентами

Среднесрочные

Самые высокие проценты по среднесрочным вкладам в банках на сегодня выглядят так:

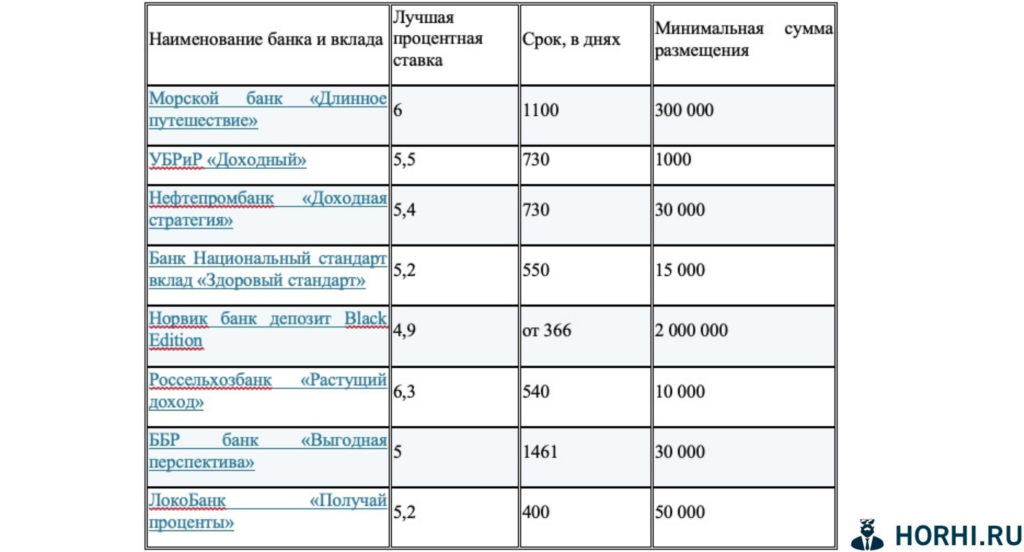

Долгосрочные

Самые выгодные долгосрочные вклады в банках на сегодня:

Большинство из приведенных в таблицах вкладов представляют собой не традиционные депозиты, а индивидуальные инвестиционные счета. Поэтому, чтобы получить такую доходность клиенту потребуется соблюсти ряд условий, например, открыть ИИС, передоверить управление определенной Управляющей компании. Некоторые банки утверждают повышенные ставки по вкладу при наличии промокода или полиса страхования жизни в указанном страховом агентстве.

Также на процент по депозиту влияет подключение дополнительных опций — возможности пополнять, частично изымать, досрочно расторгать договор вклада на льготных условиях. По некоторым программам можно выбрать вариант с выплатой или капитализацией процентов. Подробности условий к каждому вкладу и наиболее выгодные процентные ставки на сегодня можно найти на официальном сайте банка или уточнить по горячей линии.

Помните, что при выборе банка для вклада важно сравнить не только величину процентных ставок, но и длительность, удобство программы, наличие льготного расторжения. Поищите информацию о рейтинге компании, особенно если она небольшая или не так давно работает на рынке. Проверьте участие банка в системе страхования вкладов и для собственной безопасности не размещайте в одном учреждении суммы больше 1 400 000 рублей.

💰 ОТП Банк «Растущий процент»

💰 ВТБ «Перспектива»

💰 Совкомбанк «Зимняя сказка с Халвой»

💰 Газпромбанк «Ваш успех»

💰 Банк Зенит «Накопительный плюс»

💰 Тинькофф Банк

💰 Альфа-Банк «Альфа-вклад»

💰 Московский кредитный банк «Накопительный с капитализацией»

💰 Райффайзенбанк «Выгодное решение»

💰 Россельхозбанк «Пополняемый»

📅 Ставки по вкладам 2022 в России для физических лиц

Ключевая ставка с октября 2021 года составляет 7,5%. Она резко поднялась с локального минимума 2020 года в 4,25%. Это значит, что и ставки по вкладам и кредитам также оперативно поднимаются, реагируют на решение регулятора.

Сейчас можно найти предложения по вкладам под 8% годовых. Средняя ставка уже составляет 6,43%. Высокие ставки по депозитам мотивируют население больше сберегать, выводят деньги из потребления. Так снижается спрос на товары и услуги, цены естественно тоже снижаются.

Пик роста ключевой ставки не пройден, Центральный банк РФ уже объявил о планах новых повышений. А значит, в 2022 году ставки по вкладам вырастут еще.В целом в 2022 году можем ожидать умеренный рост ставок. Параметры банковских вкладов могут меняться, исходя из общего настроения рынка. Но на протяжении ближайших нескольких месяцев банки могут повысить среднюю максимальную процентную ставку по вкладам на 0,4-0,7 процентного пункта. Далее, согласно прогнозам Банка России, ожидается стабилизация ситуации с инфляцией, поэтому ставки пойдут вниз. И, если прогноз Банка России верен, то возможно к концу 2022 году проценты по депозитам будут порядка 6%.

Что же касается доходности по вкладам, то в связи с высоким уровнем инфляции она едва будет покрывать рост цен.

Ставки по вкладам будут напрямую зависеть от динамики ключевой ставки. Ключевая ставка задает „норму доходности“ для всех процентных финансовых инструментов, к которым относятся банковские депозиты. Например, в этом году мы стали свидетелями роста ключевой ставки с 4,25% до 7,5% на текущий момент. Примерно похожую динамику показали ставки по депозитам. Поэтому здесь основной вопрос — что будет с ключевой ставкой?

ЦБ РФ при определении ключевой ставки смотрит в первую очередь на инфляцию. Я думаю, что пик инфляции в РФ уже близко. В первом квартале 2022 года он может быть достигнут. Эффект от ужесточения денежно-кредитной политики начинает проявляться, а сбои в мировых цепочках поставок постепенно сходят на нет. Поэтому в начале 2022 года мы, скорее всего, увидим последнее повышение ставки до 8,75 или 9%, после чего ЦБ будет снижать ставку в течение следующих двух-трех лет до нейтрального уровня в 6%.

Согласно этой логике, ставки по депозитам продолжат расти еще один или два квартала, и могут приблизиться в среднем к 8-9%, после чего уровень будет снижаться.

В конце 2022 года, вероятнее всего, ставки по вкладам будут примерно на нынешних уровнях. Поэтому я считаю, что имеет смысл воспользоваться ситуацией в ближайшие несколько месяцев и разместить средства на депозитах или их аналогах на бирже — облигациях. Оптимальный срок размещения — порядка трех лет.

Самые выгодные вклады для пенсионеров в 2022 году

Пенсионные накопления, даже с учетом постоянной разработки правительством новых программ, – дело нестабильное. Они мало, чем подкреплены, кроме обещаний. Современные граждане старшего возраста понимают, что обеспечивать себя доходом на будущее нужно самостоятельно. Чтобы собрать инвестиционный портфель для пенсионера, нужно разобраться, в какой банк лучше вложить деньги под проценты в 2022 году, какие условия предлагают различные организации.

В какой бы банк ни вложил пенсионер деньги под проценты в 2022 году, инвестиционная доходность даст 10% прибыли с учетом налогового вычета. Ведь дополнительные 25 000 рублей в месяц к основной пенсии не помешают. К тому же в любой момент можно забрать деньги со счета, хоть и потеряв налоговый вычет. В случае с ГПП отложенные деньги можно получить только в течение первых 6 месяцев после того, как счет был открыт, и то лишь при условии серьезной болезни.

Прежде чем вкладывать деньги в первый попавшийся банк, имеющий пенсионные вклады, необходимо провести сравнительный анализ и выбрать ту организацию, которая предложит подходящие условия. В какой банк, предлагающий доход пенсионерам, лучше вложить деньги под проценты в 2022 году.

💸 Сбербанк. Ставка — до 3,5% годовых. Срок от 30 дней. Выплата процентов ежемесячно. Есть капитализация, но отсутствует пополнение. Банком предусмотрено страхование вкладов частных лиц до 1,4 млн руб.

💸 Новый Пенсионный (Мособлбанк). Ставка — до 7,25% при сумме вклада от 10 тыс. руб. сроком на год. Капитализация и выплата процентов происходят ежемесячно, пополнение возможно, а вот частичное снятие – нет.

💸 Вклад «Яркая звезда» (ББР БАНК). Ставка — до 7,35% при сумме вклада от 50 тыс. руб. сроком от 180 дней до 4 лет. Возможно пополнение, но отсутствует капитализация и частичное снятие. Выплата процентов происходит ежегодно.

💸 «Все просто». Ставка — до 7%, сумма вклада от 1 тыс. руб. на срок от 1 дня до 3 лет. Капитализация и выплата процентов – ежемесячно. Без пополнения и частичного снятия.

💸 Вклад «Пенсионный» (СДМ-Банк). Ставка — до 7%, сумма вклада от 10 тыс. руб. на срок от 3 до 5 лет. Капитализация происходит ежеквартально, возможно пополнение и частичное снятие. Банком предусмотрено частичное снятие до 30% суммы без потери процентов 1 раз в течение срока.

💸 «Пенсионный» (Уральский Банк реконструкции и развития). Ставка — до 6,45% при вкладе от 50 тыс. руб. на 3 года. Капитализация в конце срока, возможно пополнение. Частичное снятие отсутствует.

💸 «Мой доход» (Промсвязьбанк). Ставка — до 6,8% от 10 тыс. руб. Срок – от 3 месяцев до 3 лет. Выплата процентов в конце срока, частичное снятие и капитализация отсутствуют. Возможно пополнение.

💸 Гранд+ (Московский кредитный банк). Ставка — до 7,5% при сумме от 1 тыс. до 10 млн руб. Срок — от года до 2 лет. Выплата процентов производится ежемесячно, возможно пополнение вклада. Отсутствует капитализация и частичное снятие.

💸 Вклад «Пенсионный» (банк «Русский стандарт»). Ставка — до 6,35% при сумме вклада от 10 тыс. руб. Срок вклада — от полугода до 2 лет. Капитализация не предусмотрена, выплата процентов производится ежемесячно. Возможно пополнение, но не частичное снятие.

Это лучшие предложения банков по вкладам для пенсионеров. Большинство программ – краткосрочные, но с хорошим процентом. Конечно, условия вклада по каждому банку стоит изучить дополнительно. Выбор зависит от многих факторов, включая банальное удобство посещения отделения банка при возникновении различных вопросов. Условия многих финансовых учреждений подкрепляются дополнительным страхованием вкладов и нацелены в первую очередь на создание «финансовой подушки» и борьбу с инфляцией.

Важно заранее продумать стратегию по вкладу. Во-первых, «не кладите все яйца в одну корзину». Во-вторых, по возможности, страхуйте вклады. В-третьих, старайтесь не трогать деньги, вложенные под процент. Так они принесут больше доходности.

Лучшие вклады для студентов

Стоит отметить, что специальные вклады для студентов в чистом виде не существуют. Чаще всего в эту категорию попадают обычные срочные депозиты с привлекательными для молодой аудитории условиями. Чтобы эффективно создавать накопления, имеет смысл присмотреться к вкладам со следующими параметрами:

💵 небольшой стартовый порог — минимальная сумма вклада должна быть для вас посильной;

💵 постоянная ставка, которая мало зависит от суммы и срока депозита — это позволит получать стабильный и прогнозируемый доход;

💵 возможность пополнения и снятия денег со вклада — при изменении финансовой ситуации вы сможете гибко управлять накоплениями;

💵 капитализация — условие, при котором выплаченные проценты пополняют вклад, таким образом увеличивается сумма, на которую вы получаете доход;

💵 возможность льготного расторжения без потери процентов — поможет сохранить накопленный доход, если потребуется досрочно закрыть вклад.

Также можно рассматривать не только вклады для студентов. Неплохой альтернативой депозитам в последнее время стали накопительные счета. Обычно они чуть менее доходные, но зато мягче требования к стартовой сумме и сроку хранения денежных средств. Например, в Банке ЗЕНИТ такой счет можно открыть от 1 рубля.

Любые вклады, для студентов в том числе, приносят доход в зависимости от той суммы, которую разместили на депозит. Например, если ваша зарплата от подработки составляет 10 000 рублей, и вы планируете половину положить в банк, а остальные оставить на жизнь, то сумма на депозите составит 5 000 рублей.

Но можно сделать иначе: оформить кредитную карту с лимитом 5 тысяч рублей и использовать эти деньги для повседневных трат, а всю зарплату положить на депозит. Тогда сумма во вкладе, на которую будут начисляться проценты, составит 10 000 рублей, а с каждой новой зарплаты нужно будет погашать долг по кредитке.

В этом варианте есть несколько важных правил:

🏷 обязательно выбирайте кредитную карту с льготным периодом — это время, когда можно вернуть деньги банку без процентов;

🏷 никогда не тратьте по карте больше, чем можете вернуть с зарплаты, иначе возникнет долг, придется платить проценты, которые сведут на нет прибыль от вклада;

🏷 всегда оплачивайте задолженность до истечения льготного периода — так вы избежите уплаты процентов по кредиту, но параллельно будете получать доход на депозите.

Сначала вклады для студентов будут приносить стабильный небольшой доход. Однако по мере формирования накоплений и опыта управления деньгами вы сможете значительно улучшить свое материальное положение. В сбережениях главное — начать и не останавливаться.

Лучшие вклады для семей в России

Самые высокие проценты по вкладам на сегодня банках в 2021 году – 11%. Как правило, большие ставки по вкладам предлагают на короткий срок или в рамках акций. Получить наибольшую выгоду и максимальный доход можно при большой сумме и возможности пополнения.

Банки России не делают тайны из составляющих высоких ставок. Вот список факторов, которые обеспечивают самый большой процент по вкладам и будут полезны для семей и прочих вкладчиков :

🔖 длительный срок. Однако это правило не действует, когда курс рубля падает. В этом случае краткосрочные депозиты могут оказаться выгоднее;

🔖 валюта – рубли. В валюте ставки значительно меньше;

🔖 размер вклада. Соответственно, самый большой вклад принесет самый крупный доход. Нужно знать, что страховка в случае банкротства банка покроет максимально только 1400000 рублей. Поэтому лучше открывать несколько счетов в разных банках.

Самые высокие ставки по вкладам предполагают неудобства для семьи. Так, вклады с пополнением, частичным снятием, вклады с капитализацией процентов, досрочным расторжением договора на льготных условиях снизят ставку. Исключение – онлайн оформление.

Вклады в банках с высоким процентом 2022 года могут получить пенсионеры. Проанализировав пенсионные вклады, можно заметить, что многие банки выдают под повышенную ставку. Кроме пенсионных, детские вклады тоже предполагают высокие проценты.

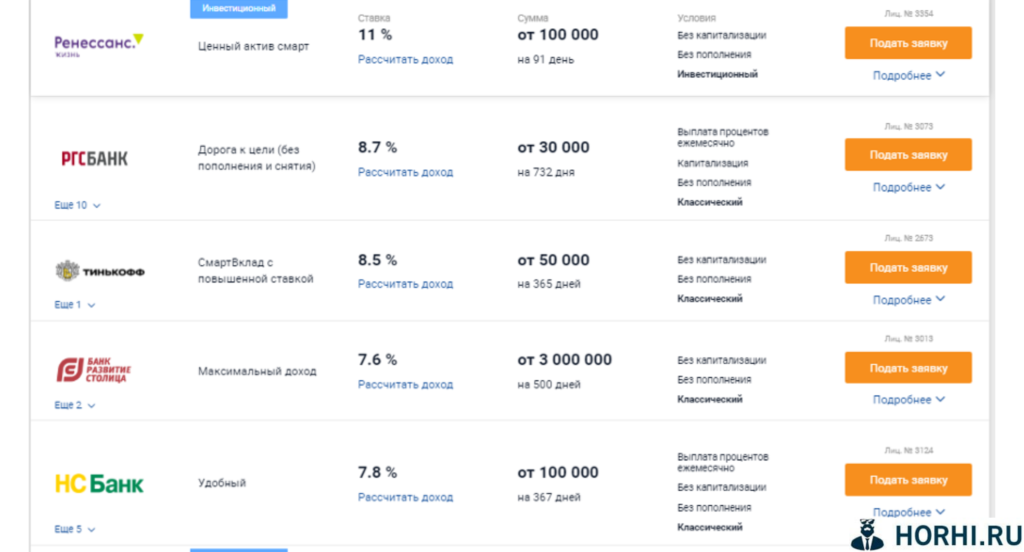

Вот список банков, которые могут подойти семьям:

В какой банк лучше инвестировать в 2022 году в рублях

Уходящий 2021-й для многих стал годом упущенных возможностей. Например, из-за ускорения инфляции в России и мире вкладчики ждали роста ставок еще год назад, а банки начали реально их поднимать только к зиме, причем валютные вклады так и не сдвинулись с места. Чтобы понять, в какой банк лучше положить деньги под проценты в 2022 году, следует изучить предложения по депозитным продуктам самых крупных организаций. По мнению экспертов, они же — ключевые объекты внимания для инвестора, который выбирает для себя подходящий продукт.

🧨Сбербанк

Этот банк считается одним из самых надежных и востребованных в стране. Если спросить мнения у экспертов, то, какой бы привлекательной ни казалась перспектива рублевых банковских депозитов для россиян, они советуют избегать их.

Представители инвестиционной платформы SimpleEstate обращают внимание на то, что такие депозиты фиксируют определенную сумму в рублях, которую и возвращают в итоге. Если рубль по каким-то причинам обесценится, то придется столкнуться с фактическими убытками.

И все же этот вариант считается распространенным способом сохранения денег в кризис. По этой причине рассмотрим наиболее выгодные варианты вкладов от Сбербанка:

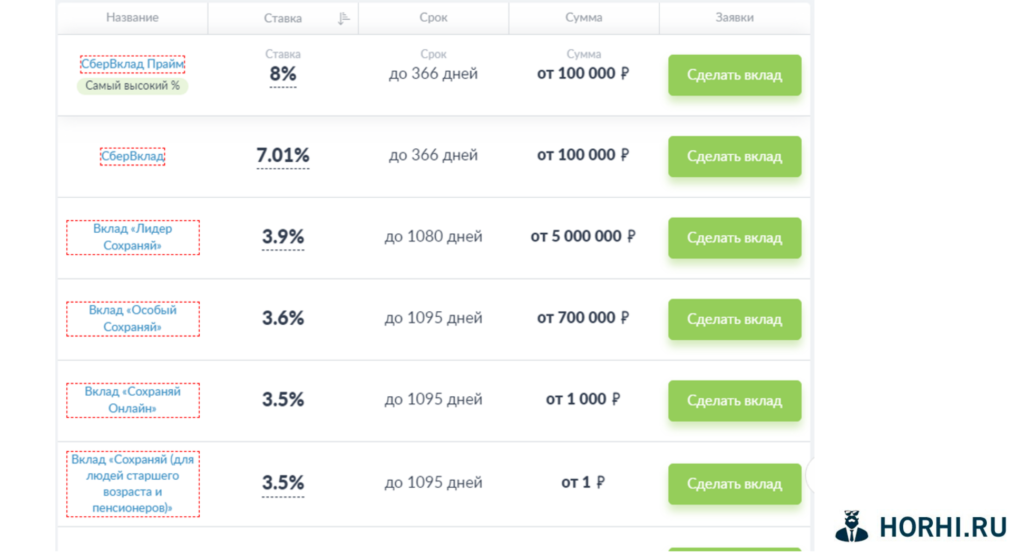

🎯 «Пополняй». Можно открыть такой счет минимум на 1 000 руб. на срок от 3 месяцев до 3 лет. Предельная ставка составляет 4,15 %. Окончательная же зависит от срока депозита и вкладываемой суммы. Пополнять счет можно, но снимать, даже частично, нельзя.

🎯 «Сохраняй». Здесь также можно вкладывать от 1 000 руб. Максимальный процент составляет 4,5 %, но может быть меньше, в зависимости от срока и суммы. Пополнять или снимать, даже частично, деньги со счета нельзя.

🎯 «Управляй». Этот продукт позволяет открывать счет минимум на 30 000 руб. под процентную ставку 3,8 %. Можно снимать деньги, пополнять счет, продолжительность действия вклада составляет от 3 месяцев до 3 лет. Об этом сообщает

🧨Газпромбанк

Если вы все еще не знаете, в какой банк лучше положить деньги под проценты в 2022 году, обратите внимание на Газпромбанк. По мнению экспертов, здесь предлагают один из самых привлекательных вариантов.

Самый выгодный депозит от этого банка — вклад «На вершине». Процентная ставка по нему может доходить до 8,1 %. Но, чтобы открыть такой вклад, понадобится инвестировать не меньше 100 000 руб. Продолжительность действия вклада составляет от 181 до 367 дней.

Также стоит иметь в виду, что здесь подразумевается пополнение на сумму не меньше 50 000 руб. ежегодно. Инвестору также придется выбрать продолжительность действия страхового договора. Она может составить от 5 до 22 лет.

Подводя итоги. Выбор того или иного финансово-кредитной организации зависит от отношения потенциального вкладчика к риску, а также от того, какие возможности в плане инвестирования его интересуют.

Если цель — получить гарантированную прибыль и не потерять деньги, то эксперты сходятся во мнении, что оптимальной валютой будет доллар.

Если же кроме рубля другая валюта не рассматривается, нужно выбирать проверенный и надежный банк.

🚀 Куда выгоднее всего вложить деньги в 2022 году?

Проценты по вкладу сегодня в Сбербанке

Сбербанк России предлагает своим клиентам 18 вкладов для физических лиц, среди которых 3 валютных депозита: 3 в долларах США. Максимальная ставка в рублях 5,5%, в долларах 1,15% годовых. Для того чтобы открыть вклад необходимо положить на счет минимальную сумму в 1 рубль или 10 000 долларов. Банк является участником системы страхования вкладов с 11 января 2005 года, имеет свидетельство №417.

Самая выгодная ставка на 6.5% годовых, по вкладам вкладам СберБанка для физических лиц 24.08.2021 год. Для тех, кто планирует приумножить свои сбережения и открыть вклад в СберБанке, финансовый супермаркет Banki.ru разработал специальный калькулятор вкладов. Этот сервис поможет рассчитать проценты и существенно облегчит выбор банковского предложения. Можно изучить справочные сведения о банке, посмотреть таблицу ставок и детальные параметры.

Самый выгодный вклад в рублях. На сегодня «Сохраняй Онлайн» имеет процент по вкладу, доходящий до 6,13. Цифры указаны в годовых. Благодаря этому депозиту можно вложить и заработать хорошие деньги. Срок в рублях может быть разным и колеблется он от 91 дня и до 3 лет, в зависимости от пожеланий клиента.

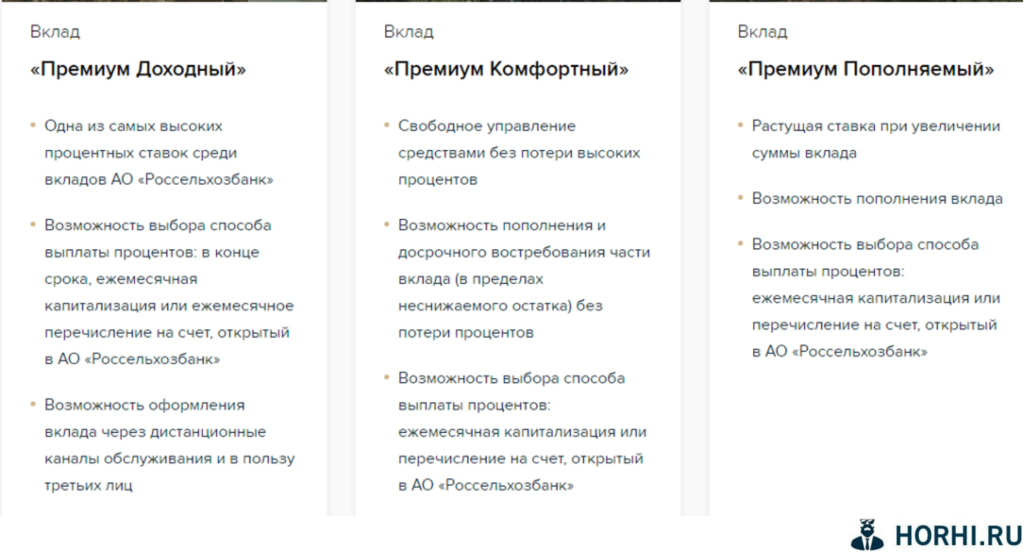

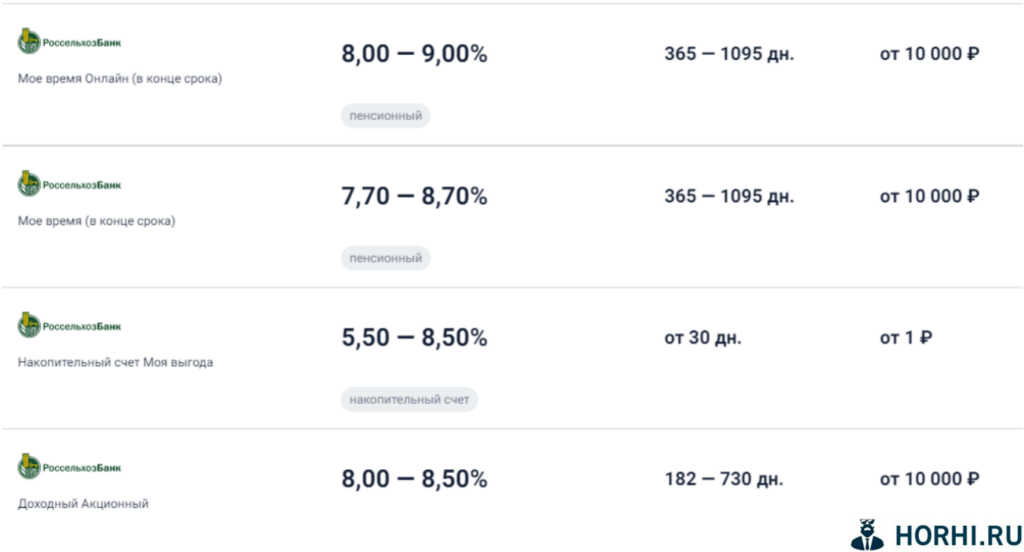

Россельхозбанк вклады

Вклады Россельхозбанка в России в 2022 на сегодняшний день составляют до 8.00%. Сравните предложения по вкладам в Россельхозбанке, рассчитайте доходность калькулятором, оформите депозит на сайте https://spb.bankiros.ru/bank/rshb/deposits или в одно из отделений банка.

Условия

Проценты по вкладам в Россельхозбанке постепенно растут — это тенденция распространится на весь будущий год, поэтому воспользоваться предложением банка смогут больше вкладчиков. Общие условия по депозитам:

🏆 процентная ставка — 0.01-8.00%;

🏆 минимальная сумма — 1-10000000 рублей;

🏆 срок действия договора — до 1795 дней.

По минимальной ставке открывается вклад до востребования (бессрочный), по которому предусматривается возможность совершать любые операции без ущерба к доходности. По срочным вкладам действует услуга продления.

Требования и документы

Вклады открываются на основании анкеты и паспорт гражданина РФ. Требований к возрасту и региону постоянной регистрации нет. На третьи лица депозит открывается при наличии нотариальной доверенности.

Лучшие ВТБ вклады

Вклады делятся на две большие категории: срочные и «до востребования». Основной критерий такой классификации – срок размещения средств на счёте. Особенность срочных вкладов заключается в том, что срок ограничен банком. Во втором случае период хранения денег бессрочный. Срочные вклады бывают пополняемые и нет, с возможностью досрочного снятия средств и без неё, с капитализацией начисленных процентов и без.

Вклады «до востребования» предоставляют владельцу депозита большую свободу. Он не ограничен в возможности снимать деньги, пополнять счёт. Средства предоставляют по первому требованию безо всяких оговорок.

Срочные вклады ВТБ характеризуются большей доходностью, чем продукты «до востребования».

К минусам относится то, что у срочных вкладов могут быть запреты на частичное или полное снятие и пополнение. Это значит, что если вы снимете деньги со вклада раньше срока окончания договора, то потеряете начисленные проценты и не сможете пополнить депозит, даже если у вас будут свободные деньги.

Главное преимущество таких вкладов состоит в том, что ставка по ним обычно выше, чем по депозитам, с которых можно снимать деньги в любое время. Таким образом, открывать срочные вклады чаще выгоднее, потому что они приносят больших доход.

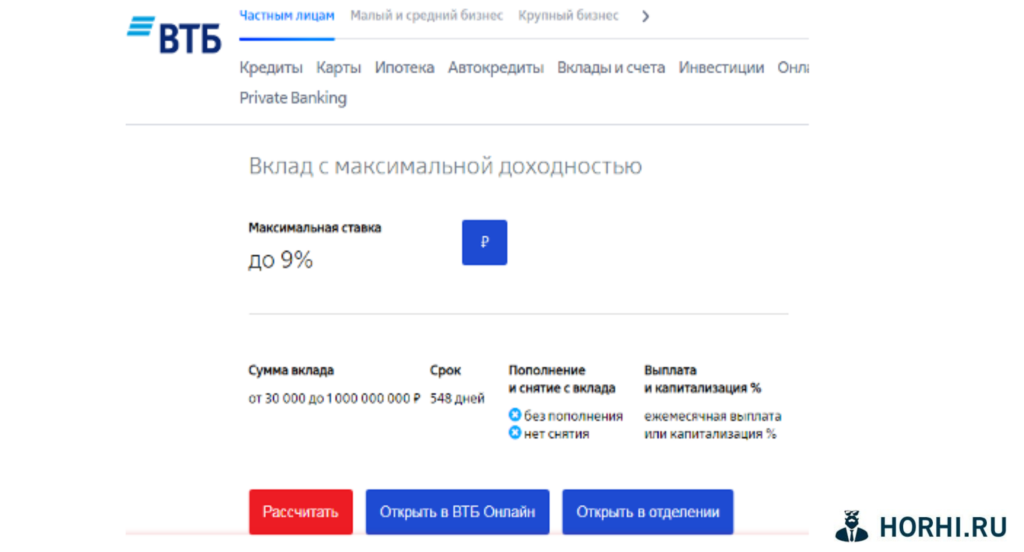

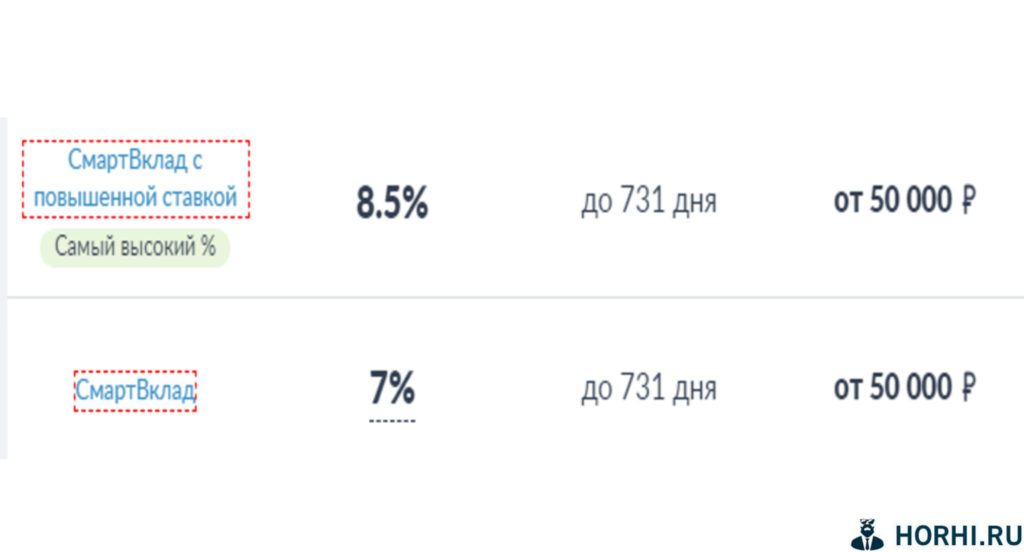

Вклады ВТБ банка в России в 2022 на сегодняшний день для физических лиц, процентные ставки до 8.5%. Сравните предложения по вкладам в ВТБ банке, рассчитайте доходность калькулятором на официальном сайте.

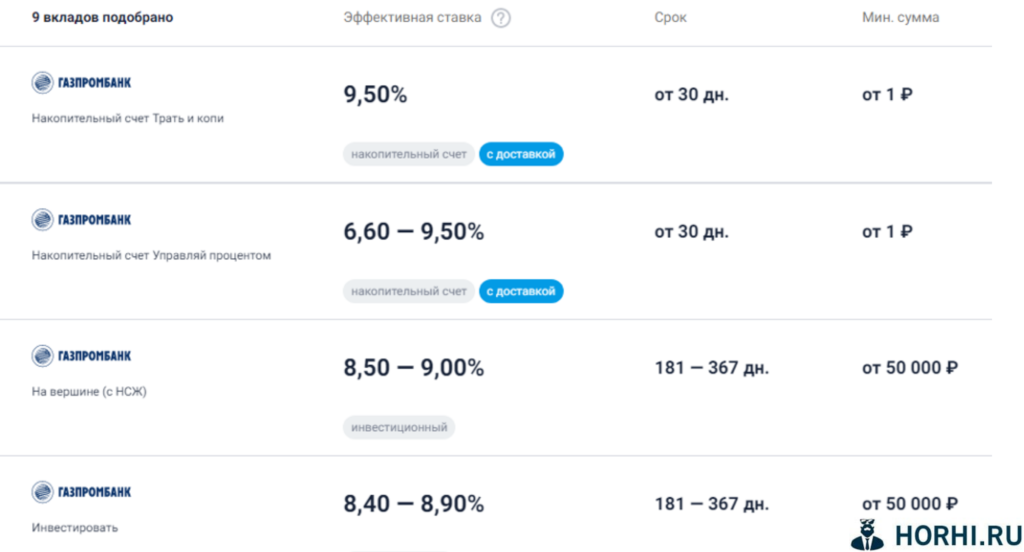

Газпромбанк вклады

На 2022 год Газпромбанк предлагает 54 вклада с максимальной ставкой по ним примерно в 9,5 % годовых.

Для удовлетворения интереса каждого из потенциальных вкладчиков Газпромбанк разместил линейку предложений по вкладам и накопительным счетам, отличающихся между собой по условиям и доходности. Примерные значения:

🏆 минимальная сумма — 1-1500000 рублей;

🏆 срок размещения — до 1095 дней;

🏆 процентная ставка — 0.01-9.00% годовых.

Минимальная сумма для входа составляет 1 рубль. По каждому из вкладов предусматривается капитализация, а это значит, что прибыль клиента не будет зависеть от инфляции и прочих внешних процессов.

Требования и документы

Для размещения в банке депозита физическое лицо должно обладать полной дееспособностью — это основное и единственное требование к вкладчикам. Также необходимо наличие доверенности, если договор составляется на третье лицо (выгодоприобретателя). Основной документ — паспорт гражданина РФ.

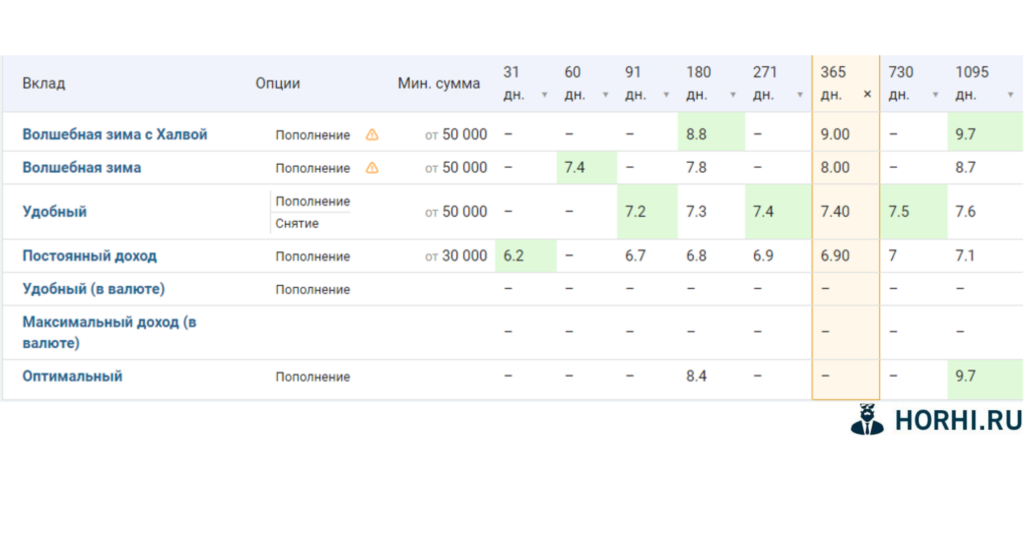

Совкомбанк вклады

Вклады Совкомбанка в России в 2022 на сегодняшний день для физических лиц, процентные ставки до 9.70%.

Сравнительная таблица процентных ставок по вкладам Совкомбанка, в зависимости от срока размещения средств. На сегодня для физических лиц, в т.ч. пенсионеров, максимальный процент в рублях составляет 9% (вклад “Волшебная зима с Халвой”), на срок 1 год, сумма первоначального взноса от 50 000. Данные официального сайта банка.

Условия

В любом большом банке доступна линейка предложений, чтобы охватить как можно больше клиентских запросов. Совкомбанк не стал исключением, поэтому здесь действуют одновременно несколько программ. Общие условия:

⏩ процентная ставка — 0.10-9.70%;

⏩ сроки действия договора — до 1097 дней;

⏩ сумма (минимальная) — 500 или 1500000 рублей.

По вкладам Совкомбанка предусматривается максимальная доходность, так как кредитная организация предлагает одну из самых высоких ставок на сегодняшнем российском рынке. Для держателей карт «Халва» действуют специальные условия и программы.

Требования и документы

Для открытия вклада в Совкомбанке потребуется только паспорт гражданина РФ, дополнительные документы банк не запрашивает, так как в них нет необходимости. Для управления депозитами другого человека потребуется нотариальная доверенность.

Россельхозбанк вклады физических лиц

На 2022 год Россельхозбанк предлагает 174 вклада для физических лиц – максимальная ставка по ним составляет 9% годовых.

Условия

Проценты по вкладам в Россельхозбанке постепенно растут — это тенденция распространится на весь будущий год, поэтому воспользоваться предложением банка смогут больше вкладчиков. Общие условия по депозитам:

⏩ процентная ставка — 0.01-8.00%;

⏩ минимальная сумма — 1-10000000 рублей;

⏩ срок действия договора — до 1795 дней.

По минимальной ставке открывается вклад до востребования (бессрочный), по которому предусматривается возможность совершать любые операции без ущерба к доходности. По срочным вкладам действует услуга продления.

Требования и документы

Вклады открываются на основании анкеты и паспорт гражданина РФ. Требований к возрасту и региону постоянной регистрации нет. На третьи лица депозит открывается при наличии нотариальной доверенности.

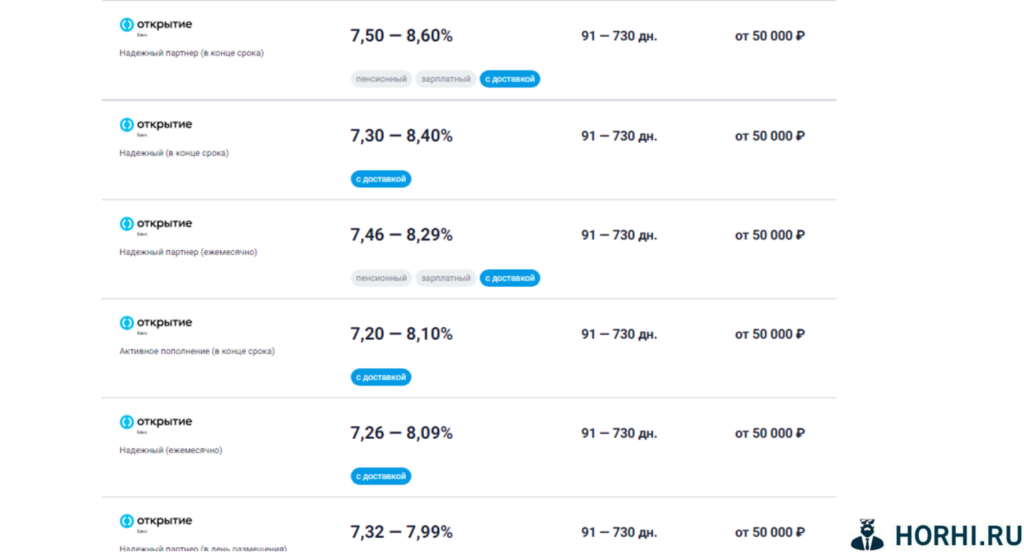

Открытие вклады

Банк Открытие предлагает в Санкт-Петербурге 86 вкладов для физических лиц, максимальная ставка по которым на 2022 год достигает 8% годовых.

Вклады Банка «Открытие» в России представлены в разных валютах, но большей популярностью пользуются денежные вклады в рублях. Существует 5 основных предложений. По ним можно открыть счет на сумму от 1 рублей. Сроки могут быть разными – от 2 месяцев до 1096 дней.

Проценты и ставки по вкладам на сегодня в Банке «Открытие» зависят от:

⏩ суммы, размещенной на счете;

⏩ капитализации;

⏩ возможности совершения различных операций со счетом.

Открыть срочный вклад можно под высокий процент пенсионерам. Оформить выгодный депозит Банка «Открытие» можно с использованием официального сайта или портала. Некоторые программы открываются с использованием функции мобильного банка.

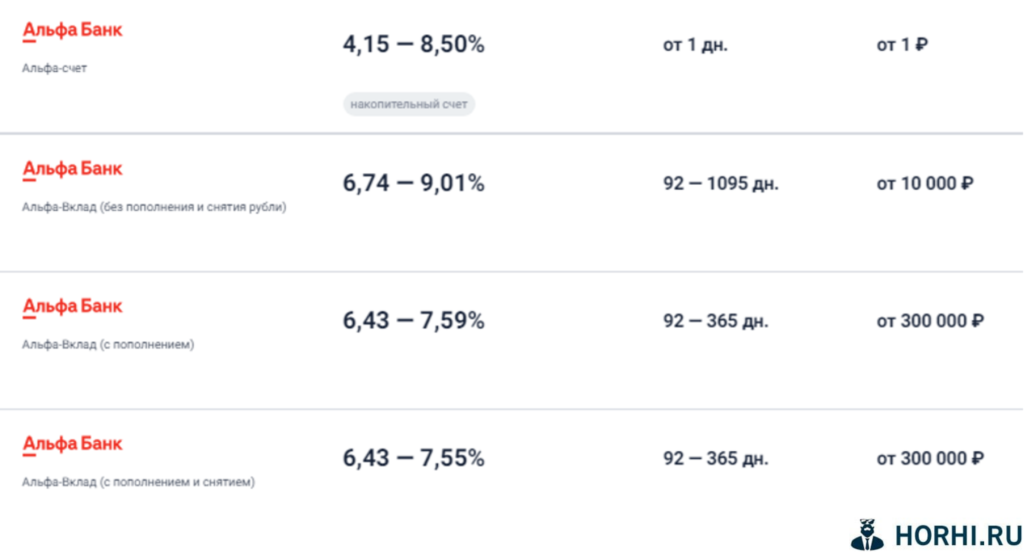

Лучшие вклады Альфа Банка

В Санкт-Петербурге «Альфа-Банк» принимает вклады физических лиц в рублях и иностранной валюте с максимальной ставкой до 8% годовых. В 2022 году действуют 37 предложений, которые позволяют сохранить и преумножить накопления, или получить дополнительный ежемесячный доход.

Условия

Альфа-Банк ставки по вкладам устанавливает таким образом, чтобы действующие клиенты разделялись на категории. Если условия размещения депозитов рассматривать в общем виде, то они будут выглядеть следующим образом:

⏩ минимальная сумма — 1 рублей;

⏩ сроки действия договора — до 1080 дней;

⏩ годовая процентная ставка — от 0.01%.

Также в Альфа-Банке доступны накопительные счета с подключением дополнительных услуг. Максимальная сумма оговаривается с каждым клиентом индивидуально. По депозитам действует капитализация.

Требования и документы

Открыть вклад на свое имя могут совершеннолетние граждане РФ, достигшие 18-летнего возраста. При открытии депозита на другого человека Альфа-Банка обязан запросить нотариальную доверенность.

Тинькофф вклады

Вклады Тинькофф Банка — отличный выбор, удовлетворяющий потребностям самой взыскательной аудитории. Проценты по вкладам банка Тинькофф Банк не разочаруют вас!

Срочный вклад — это не только надежное средство хранения, но и средство приумножения накоплений, т. к. процентные ставки зачастую превышают инфляцию. В продуктовых линейках российских банков представлены вклады для физических лиц на любой вкус: с капитализацией и без, с возможностью пополнения и частичного снятия, с различной периодичностью выплаты процентов.

Максимальная ставка по вкладам банка Тинькофф Банке – 8,5% годовых на 10.01.2022.

На сегодня в Тинькофф Банке действуют 25 предложений.

👉Также рекомендую вам прочитать статью, как оплатить плата по QR коду. Как создать код, оплатить заказ, услугу, коммуналку по QR

Заключение

Итак, делая вывод из того, что мы рассмотрели выше, можно сказать, что в сегодняшних кризисных условиях, когда идут массовые увольнения и падают зарплаты, вкладчики могут в любое время снять средства с депозитов. Банки оказались в уязвимом положении, поэтому они начали борьбу за клиента. Заметно расширилась линейка по вкладам, наблюдается увеличение ставок по вкладам в рублях, а ставки по вкладам в валюте уменьшились. К тому же, государство застраховало вклады на сумму до 1400 000 рублей.

Различают два типа вкладов. Первый вклад – «До востребования». Он открывается на неопределенный срок, деньги можно снять в любое время. Второй вклад – «Срочный». Такие вклады подразделяются на краткосрочные и долгосрочные. По ним сроки изъятия внесенных средств фиксированы. При досрочном изъятии денег процентная ставка снижается. Проценты могут начисляться периодически либо в конце срока.

В наше время выбор делается в пользу более надежных банкам, обычно государственных либо с его участием. Наиболее популярны краткосрочные вклады. Кроме этого спросом пользуются моно- и мультивалютные вклады. Это связано со слабым рублем, инфляцией, а также большими валютными рисками. С учетом всех этих негативных факторов, большая часть вкладчиков изменила валюту своих вкладов. Некоторые стали открывать вклады в долларах и евро, с условием, что можно будет производить их конвертацию. Когда произойдет стабилизация курса рубля, интерес к рублевым депозитам, скорее всего, снова повысится. Не так давно стали снижаться ставки по вкладам в валюте и повышаться, правда, не намного, по рублевым вкладам.

Средства, привлеченные банком от своей клиентуры, зачисляются на текущие, депозитные и сберегательные счета. Остатки средств на таких счетах суммируются и даются в балансе единым показателем. При анализе депозитные привлеченные средства группируются по срочности, чтобы знать, на какой срок привлекается та или иная сумма средств. Увеличение доли вкладов до востребования уменьшает процентные расходы банка и позволяет получать более высокую процентную прибыль. Однако следует иметь ввиду, что эти вклады – самый непредсказуемый финансовый инструмент, поэтому высокая их доля в ресурсной базе может ослабить ликвидность банка. Срочные депозиты считаются наиболее стабильной частью привлекаемых ресурсов. Увеличение доли срочных депозитов в ресурсной базе способствует повышению устойчивости банка, позволяет осуществлять эффективное управление ликвидностью и платежеспособностью банка.